Peter Lynch et la classification des entreprises

- Par : L'équipe MasterBourse

Actions value, growth ou croissance, de rendement… Quelles sont les différentes catégories d’actions et comment les identifier? Peter Lynch classifie dans son excellent ouvrage « Et si vous en saviez assez pour gagner en bourse », les actions en six catégories distinctes. Cette classification facilite grandement l’exercice de diversification d’un portefeuille. Elle est également utile pour faire les bons choix en fonction de la situation économique globale et le cycle d’investissement propre à l’entreprise.

Investir sans recherche revient à jouer au poker sans regarder ses cartes.

Peter Lynch

Il ne suffit pas de repérer une potentielle cible, pour ensuite directement acheter ses actions. L’identification n’est qu’une première étape d’un processus plus long.

Lorsque l’on investit dans de l’immobilier, on n’achète pas la première maison qu’un agent immobilier nous recommande. Nous effectuons généralement des recherches poussées sur l’état du marché en général, le quartier, les environs du bien, son orientation, etc. Alors pourquoi sommes-nous capables d’investir dans des actions sur un coup de tête sans faire un minimum de recherches en amont de cette décision d’investissement importante ?

Pour Peter Lynch, c’est un mal universel qui heureusement, se traite aisément. Il suffit de prendre conscience de l’impact que peuvent avoir les recherches que vous allez mener sur la performance de votre portefeuille. Le « stock-picking » permet aux investisseurs les plus disciplinés, les plus sérieux et les plus patients de battre très largement le marché. Pour ce faire, il faut apprendre à différencier les actions, de comprendre les « triggers » qui les font évoluer. Il est d’abord important de comprendre que la taille d’une entreprise est largement corrélée au potentiel de ses actions. Pour Peter Lynch, plus l’entreprise est grande, plus l’inertie de ses actions sera élevée, moins son potentiel de croissance sera intéressant.

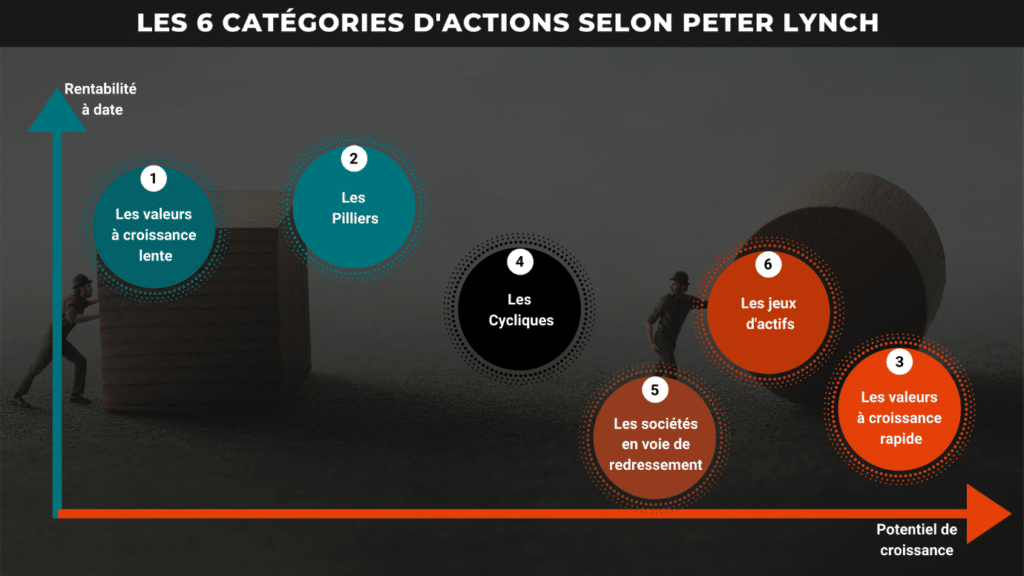

Une fois ce constat de base assimilé et après que l’on ait établi une première liste de valeurs qui seraient susceptibles de nous intéresser, Peter Lynch nous recommande de classer ces actions par rapport aux catégories auxquelles elles appartiennent. Il identifie ainsi six catégories distinctes :

I. Les valeurs à croissance lente :

Ce sont des anciennes valeurs à croissance rapide qui ont atteint leur maturité. Ces entreprises sont généralement bien établies dans leur secteur, ont réussi à développer des parts de marché peu volatiles et des barrières à l’entrée importantes pour éviter qu’elles soient bousculées. Ces entreprises matures sont facilement reconnaissables, grâce notamment aux généreux dividendes qu’elles distribuent annuellement à leurs actionnaires (puisque c’est sans doute l’allocation de capital la plus efficiente dans leur cas).

Exemple : Orange.

II. Les valeurs sûres selon Peter Lynch :

ces « piliers » comme les nomme Peter Lynch, sont caractérisés par une croissance légèrement plus rapide que celles de la catégorie précédente. Elles sont souvent leader de leur secteur et sont donc incontournables. Ce sont généralement des mastodontes, dont les actifs sont tout aussi importants que précieux. Il est difficile de trouver un « 10-bagger » parmi cette catégorie, mais elles restent tout à fait intéressantes, si à un moment donné, le marché connait un ralentissement global. Dans ces circonstances, elles se montreront plus résilientes que les autres. Le timing d’entrée est crucial dans cette catégorie d’actions qui constitueront la ligne défensive de votre portefeuille.

Exemple : LVMH.

III. Les valeurs à croissance rapide :

Elles constituent l’une des catégories préférées de Peter Lynch. Elles sont généralement, jeunes, petites et agressives. En faisant les bons choix, c’est là que vous trouverez les actions qui feront bondir votre portefeuille sur un horizon de temps relativement court. Leur forte croissance peut être liée à leur secteur qui est en plein essor, mais pas seulement. Il existe des entreprises de cette catégorie qui appartiennent pourtant à un secteur mature mais qu’elles parviennent à bousculer en développant un avantage concurrentiel fort et durable. Le revers de la médaille, c’est que leur jeunesse et leur appétit font d’elles les actions qui concentrent le plus de risques. « L’astuce, c’est de deviner quand elles vont s’arrêter de grossir, et combien payer pour cette croissance ».

Exemple : Neoen, Pharmagest Interactive.

IV. Les cycliques :

Une bonne affaire selon Peter Lynch si on maîtrise le cycle

Ce sont des valeurs dont les performances augmentent et diminuent de façon fréquente et sur un rythme régulier. Peter Lynch cite comme exemple les secteurs de l’automobile, de l’aéronautique et de l’industrie chimique notamment. C’est à la fin d’une période de récession, que ces valeurs prennent généralement leur envol. A l’inverse au début d’une crise, ce sont celles qui souffriront le plus. Beaucoup d’investisseurs amateurs, perdent beaucoup d’argent sur cette catégorie. La majorité d’entre eux, les prennent pour des « piliers », les achètent chers et se rendent compte en bas de cycle, qu’ils ont perdu beaucoup d’argent. Pris de panique, beaucoup d’entre eux cèdent leurs positions et enregistrent de lourdes pertes. Pour les valeurs cycliques, vous devez avoir du flair pour capter les indices d’une reprise à la suite d’une récession ou à l’inverse, être capable de « détecter les prémices d’une chute ». Très difficile pour les novices.

Exemples : Groupe Crit (intérim), Haulotte Group (fabricant de nacelles), Beneteau.

V. Les sociétés en voie de redressement (les recovery) :

Parmi les sociétés qui ont failli mourir, il en existe certaines qui ont la capacité de renaitre de leurs cendres. Repérer assez tôt ces quelques « Phoenix », peut s’avérer être extrêmement luctratif. Leur ascension est aussi très souvent fulgurante, ce qui rend ce type d’investissement très excitant d’après Peter Lynch. Ce phénomène demeure néanmoins occasionnel. Très peu de sociétés réussissent leur résurrection. Le Phoenix est une créature rare.

Exemple : Mint.

VI. Les jeux d’actifs (les entreprises Value) :

« Un jeu d’actifs est une société assise sur un trésor dont vous connaissez l’existence mais que la foule de Wall Street n’a pas encore vu. » Dans un monde où l’information circule à une vitesse phénoménale, il peut sembler impossible de trouver ce genre de sociétés et pourtant, elles existent bel et bien. Quelle forme peut prendre cet actif caché ? D’importantes liquidités, un savoir-faire unique mal retranscrit dans les comptes, des biens immobiliers sous-valorisés, une marque forte dont la valeur réelle dépasse largement celle mentionnée au bilan, un crédit d’impôts significatif, une base de clientèle fidèle, ou même plusieurs de ces exemples à la fois. Si vous avez la chance de trouver une société qui dispose d’actifs cachés, il vous suffira d’être patient jusqu’à ce que le marché prenne conscience de sa valeur réelle.

Exemple : ADL Partner.

Peter Lynch nous conseille enfin de garder en tête le fait que ces catégories ne sont pas figées dans le temps. Une entreprise peut être d’abord une valeur à croissance rapide, puis se transforme en « pilier », elle peut connaitre par la suite de très grandes difficultés et se transformer en boulet (certainement la 7ème catégorie que P.Lynch n’aborde pas mais qui existe malheureusement). Toutes les possibilités d’évolution sont envisageables. C’est pourquoi comprendre à l’instant t à quelle catégorie appartient une action n’est que la première étape. La seconde est d’anticiper la catégorie à laquelle elle tend à appartenir à l’avenir. L’analyse fondamentale présente une aide précieuse pour anticiper ces transformations.

Le livre de Peter Lynch : un incontournable !

Découvrez une sélection d’autres livres incontournables dans cet article :