Sous la direction de Bernard Arnault, LVMH se distingue par une gouvernance familiale qui assure stabilité et vision long terme. Les enfants Arnault occupent des postes clés, garantissant la continuité stratégique du groupe. Le modèle de gestion reste fondé sur la décentralisation : chaque Maison conserve son autonomie et son identité, tout en bénéficiant de la puissance collective de LVMH.

Source : rapports annuels. / Fiche LVMH bourse mise à jour le 14/05/2025

Présentation de LVMH

Le groupe est le leader mondial des produits de luxe. L’aventure de LVMH en bourse remonte à 1987 suite à la fusion entre le spiritueux Moët Hennessy et le malletier Louis Vuitton. Bernard Arnault a racheté le groupe 2 ans après. LVMH réunit aujourd’hui plus de 75 Maisons d’exception et est présent dans six secteurs majeurs du luxe.

Le groupe est dirigé par Bernard Arnault (1949) et ses enfants.

Principaux actionnaires

Christian Dior SE

41.9%

Famille Arnault

7.1%

Auto-détention

0.5%

Flottant

50.8%

2024 en bref

Chiffre d'affaire

0

Mds€

Marge opérationnelle

0

%

Résultat net

0

Mds€

ROE

0

%

Dettes nettes*

0

Mds€

Gearing*

0

%

* Hors dettes locatives.

Les métiers de LVMH

Ce secteur rassemble des marques emblématiques comme Louis Vuitton, Christian Dior, Celine, et Givenchy. Il se distingue par une créativité constante et un savoir-faire artisanal qui répond aux standards les plus élevés de l’industrie du luxe.

Ce métier ce compose de 16 Maisons

LVMH possède 27 Maisons de prestige telles que Moët & Chandon, Hennessy, et Château d’Yquem. Ce secteur allie tradition et innovation, en offrant des produits d’exception issus des terroirs les plus réputés.

Représenté par 16 Maisons comme Christian Dior, Guerlain, et Givenchy…, ce secteur crée des produits qui allient créativité et excellence, inspirant le monde de la beauté et du bien-être.

Tiffany & Co., Bulgari, et TAG Heuer sont quelques-unes des 8 Maisons de ce secteur, réputées pour leur précision et leur savoir-faire, qui incarnent l’innovation et l’élégance dans la haute joaillerie et l’horlogerie.

Comprenant Sephora et Le Bon Marché, ce secteur se concentre sur la distribution de produits haut de gamme, offrant une expérience client exceptionnelle et personnalisée à travers le monde. Ce secteur se compose de 6 maisons.

Ce secteur regroupe divers métiers, notamment dans les domaines des médias et de l’hôtellerie, qui enrichissent et diversifient l’offre du groupe en contribuant à la promotion d’un art de vivre unique et raffiné. Ce secteur se compose de 9 maisons.

Données en milliards d’euros

Tous les métiers du groupe LVMH sont en croissance ces dernières années en particulier la mode et maroquinerie, segment à la fois le plus important et le plus rentable.

Répartition des ventes 2024

Par zone géographique

25%

Etats-Unis

28%**

Asie

9%

Japon

25%*

Europe

Autres 13%

*Dont 8% en France ** Excl. Japan

Contribution des métiers

En %

Les autres activités du groupe ont eu une contribution négative (-3,15%) au résultat opérationnel courant

Comment lire le graphique:

La distribution sélective, 2ème métier du groupe avec 23% des ventes, a eu une contribution négative (-2%) au résultat opérationnel courant. A l’inverse, les vins et spiritueux, beaucoup plus rentables, représentent 16% des bénéfices opérationnels bien qu’ils ne pèsent que 11% des ventes de LVMH.

LVMH en bourse

LVMH, l’action obligation

LVMH en bourse représente une success story remarquable. Sur les 20 dernières années, le groupe a vu son action croître de manière substantielle, avec une progression impressionnante du bénéfice net par action, atteignant 33,90 € en 2024. Cette croissance a permis une augmentation annuelle moyenne du cours de l’action de plus de 17 %, malgré les défis économiques mondiaux. La politique de dividende, avec un payout stable autour de 40-50 %, témoigne de l’engagement du groupe envers ses actionnaires.

Performance sur 20 ans

-

Bénéfice net par action : +16.9% par an (X26)

-

Cours de l'action : +14.3% par an (X16)

Evolution du PER de LVMH

Marché mondial du luxe en 2024

Evolution des ventes

En milliards d’euros

par catégorie

En %

* Cette catégorie regroupe les chaussures, la maroquinerie (notamment les sacs à main et les portefeuilles, ainsi que d’autres articles en cuir), les lunettes et les accessoires textiles

Canaux de distribution

En %

Par nationalité

En %

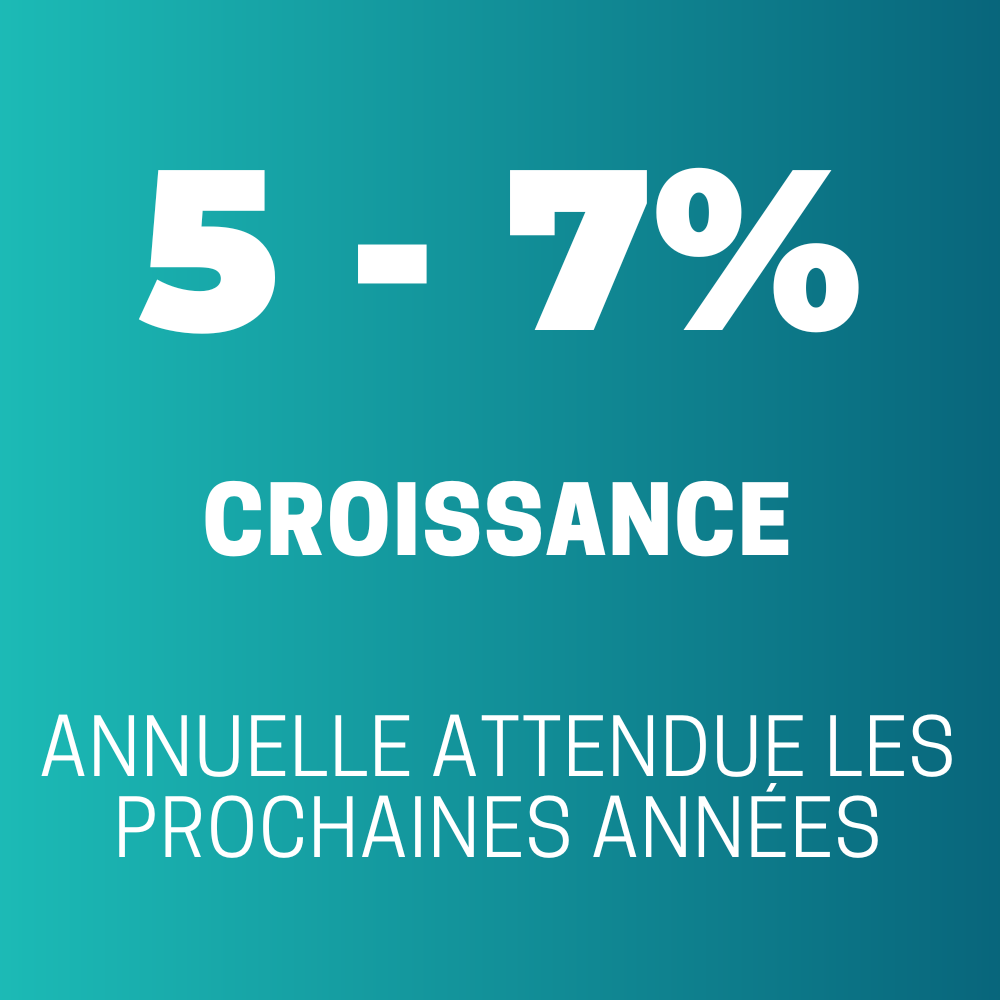

Perspectives 2030 :

Source : JOURNAL DU LUXE 2023

Performance opérationnelle

Chiffre d'affaires

En milliards d’euros

résultat opérationnel

En milliards d’euros

marge opérationnelle

En %

résultat net

En milliards d’euros

Dettes nettes

En milliards d’euros

Gearing

En %

Rentabilité des fonds propres

En %

Actif net par action

En EUR

Commentaires MasterBourse

Les qualités de LVMH sont bien connues : une répartition des ventes toujours équilibrée entre les différentes zones géographiques, un véritable savoir-faire dans le haut de gamme – de la production au marketing, de la communication à la distribution – avec une maîtrise totale de la chaîne de valeur. Le groupe continue de bénéficier d’un pricing power exceptionnel, porté par la désirabilité de ses Maisons, et d’une demande mondiale structurellement en croissance et relativement acyclique. En 2024, dans un contexte économique contrasté, LVMH a enregistré une croissance organique de +1 % de son chiffre d’affaires, preuve de la résilience de son modèle..

Le groupe poursuit sa stratégie de décentralisation, clé de voûte de son succès depuis plusieurs décennies : chaque Maison évolue de manière autonome, fidèle à son ADN et à son savoir-faire, tout en profitant de l’ensemble des ressources du groupe pour accélérer son développement à l’échelle mondiale.

Bien que le groupe investisse fortement dans l’innovation, il faut bien distinguer la nature de cette innovation. Nous ne sommes pas ici dans un secteur high-tech. Le luxe reste par essence low-tech – ce que Warren Buffett apprécie tout particulièrement – et c’est précisément ce qui fait sa force : des barrières à l’entrée élevées, construites sur le temps long, la réputation, l’artisanat et l’émotion. Les innovations dans le luxe sont incrémentales, centrées sur l’expérience client, le service ou la création, mais très rarement de rupture. Un grand acteur peut se tromper sans conséquence irréversible. A l’inverse, dans la tech, une seule innovation disruptive peut remettre en cause tout un modèle économique. LVMH évolue donc dans un environnement où la stabilité stratégique est un avantage compétitif en soi.

Malgré des perspectives globales solides, LVMH a dû faire face en 2024 à des défis spécifiques sur le marché chinois, historiquement l’un des moteurs du luxe mondial. L’année a été marquée par une évolution vers une consommation de luxe plus discrète, sous l’effet d’un climat politique peu favorable à l’ostentation. Les consommateurs chinois, plus prudents dans leurs achats visibles, ont freiné leur consommation sur le territoire national. Résultat : les ventes en Asie (hors Japon) ont reculé de 6 % sur l’ensemble de l’exercice, selon les chiffres publiés par le groupe.

Pour autant, la demande pour les produits de luxe reste soutenue, mais elle se redéploie. En 2024, le rebond du tourisme international, notamment en Europe, au Japon et au Moyen-Orient, a permis de compenser partiellement la faiblesse observée en Chine. Le marché chinois, selon les estimations d’analystes, a connu une croissance modeste autour de 3 à 4 % sur l’année, bien en dessous de ses standards habituels. Dans ce contexte, LVMH a démontré une fois de plus sa capacité d’adaptation, en ajustant ses efforts commerciaux et son allocation géographique, tout en continuant à séduire par la qualité, la rareté et l’exclusivité de ses produits.

S’il est évidemment impossible d’anticiper précisément le rythme de croissance du groupe sur les dix prochaines années, la performance de 2024, conjuguée à la solidité affichée lors des crises précédentes (Hong Kong en 2019, Covid-19 en 2020), confirme que LVMH dispose d’atouts structurels pour continuer à croître. En combinant croissance interne et acquisitions stratégiques, sur un positionnement haut – voire très haut – de gamme, le groupe est en mesure de générer durablement une croissance rentable, c’est-à-dire faire progresser ses résultats plus vite que ses ventes.

DONNÉES FINANCIÈRES

Connectez-vous sur ordinateur pour accéder à l’historique des 10 dernières années

| Compte de résultat (M€) | 2018 | 2019 | 2020 |

|---|---|---|---|

| Chiffre d'affaire | 46 826 | 53 670 | 44 651 |

| Résultat opérationnel | 9 854 | 11 273 | 7 972 |

| Résultat net part du groupe | 6 354 | 7 171 | 4 702 |

| Bilan (M€) | 2018 | 2019 | 2020 |

| Actifs non courants | 50 749 | 69 997 | 68 698 |

| Actifs courants | 23 551 | 26 510 | 39 973 |

| Dont trésorerie | 4 610 | 5 673 | 19 963 |

| Fonds propres | 32 293 | 36 586 | 37 412 |

| Passifs non courants | 25 174 | 37 298 | 45 941 |

| Dont dettes fin. À LT | 6 005 | 5 101 | 14 065 |

| Passifs courants | 16 833 | 22 623 | 25 318 |

| Dont dettes fin. À CT | 5 027 | 7 610 | 10 638 |

| Total bilan | 74 300 | 96 507 | 108 671 |

| BFR | 7 135 | 5 824 | 5 330 |

| Ratios (%) | 2018 | 2019 | 2020 |

| Variation CA | 10% | 15% | -17% |

| Marge opérationnelle | 21% | 21% | 18% |

| Marge nette | 14% | 13% | 11% |

| ROE | 20% | 20% | 13% |

| BFR/CA | 15% | 11% | 12% |

| Payout | 43% | 38% | 58% |

| Rendement dividende (c)/(a) | 2,1% | 1,6% | 1,4% |

| Ratios d'endettement | 2018 | 2019 | 2020 |

| Gearing (%) | 20% | 19% | 13% |

| Dettes nettes / EBIT | 0,7 | 0,6 | 0,6 |

| Valorisation | 2018 | 2019 | 2020 |

| Nombre d'actions (en millions) | 504,0 | 504,0 | 504,0 |

| (a) Cours (moyenne annuelle en euros) | 260,2 | 338,5 | 395,1 |

| (1) Capitalisation boursière (en M€) | 131 122 | 170 615 | 199 159 |

| (2) Dettes financières - trésorerie nette | 6 422 | 7 038 | 4 740 |

| Valeur d'entreprise = (1)+(2) | 137 544 | 177 653 | 203 899 |

| Données par action € | 2018 | 2019 | 2020 |

| Bnpa | 12,6 | 14,2 | 9,3 |

| (b) Actif net / Action | 64,1 | 72,6 | 74,2 |

| (c)Dividende /action | 5,40 | 5,40 | 5,40 |

| Valeur | 2018 | 2019 | 2020 |

| PER | 21 | 24 | 42 |

| VE/ROC | 14,0 | 15,8 | 25,6 |

| VE/CA | 2,9 | 3,3 | 4,6 |

| P/B (a)/(b) | 4,1 | 4,7 | 5,3 |

Dernières fiches

Disclaimer : Les informations fournies présentent un caractère purement informatif, elles ne constituent pas un conseil en investissement, ni une recommandation d’achat ou de vente ou de la recherche en investissement.

L’attention du lecteur est en outre attirée sur les risques liés au caractère spéculatif et aux fluctuations rapides et aléatoires de certains marchés financiers, aucune garantie ne peut être donnée quant à leur évolution future. Le lecteur reste seul et unique juge de l’opportunité des opérations qu’il pourra être amené à conclure et doit impérativement apprécier ses choix d’investissement en fonction de sa situation financière, de son expérience et de ses objectifs personnels en matière de placement (notamment en termes de degré d’acceptation du risque de perte en capital et de durée d’investissement envisagée).

Ni MasterBourse.fr ni son équipe ne sauraient en aucun cas être tenue pour responsable de l’utilisation faite de cette information par les lecteurs et des conséquences financières, fiscales ou autres résultats des décisions financières prises, notamment sur la base de cette information.

Les informations, estimations et commentaires exprimés dans ces publications proviennent de sources jugées dignes de foi. Toutefois, MasterBourse n’en garantit ni l’exactitude, ni l’exhaustivité, ni la fiabilité. Ainsi, sa responsabilité, ni celle de ses dirigeants, ni celle de ses employés, ne pourrait être engagée d’aucune manière à ce titre.

Ces publications restent la propriété de MasterBourse et ne peuvent être reproduites ou diffusées sans autorisation préalable de MasterBourse.

Déontologie : Les membres de MasterBourse sont avant tout des investisseurs. La majorité de leur patrimoine est investie en actions. Ils peuvent par conséquent être investis dans une entreprise analysée au moment de la publication. Ils peuvent également acheter ou vendre des actions en fonction des opportunités sans vous prévenir.

Disclaimer :

Les informations fournies présentent un caractère purement informatif, elles ne constituent pas un conseil en investissement, ni une recommandation d’achat ou de vente ou de la recherche en investissement.

L’attention du lecteur est en outre attirée sur les risques liés au caractère spéculatif et aux fluctuations rapides et aléatoires de certains marchés financiers, aucune garantie ne peut être donnée quant à leur évolution future. Le lecteur reste seul et unique juge de l’opportunité des opérations qu’il pourra être amené à conclure et doit impérativement apprécier ses choix d’investissement en fonction de sa situation financière, de son expérience et de ses objectifs personnels en matière de placement (notamment en termes de degré d’acceptation du risque de perte en capital et de durée d’investissement envisagée).

Ni MasterBourse.fr ni son équipe ne sauraient en aucun cas être tenue pour responsable de l’utilisation faite de cette information par les lecteurs et des conséquences financières, fiscales ou autres résultats des décisions financières prises, notamment sur la base de cette information.

Les informations, estimations et commentaires exprimés dans ces publications proviennent de sources jugées dignes de foi. Toutefois, MasterBourse n’en garantit ni l’exactitude, ni l’exhaustivité, ni la fiabilité. Ainsi, sa responsabilité, ni celle de ses dirigeants, ni celle de ses employés, ne pourrait être engagée d’aucune manière à ce titre.

Ces publications restent la propriété de MasterBourse et ne peuvent être reproduites ou diffusées sans autorisation préalable de MasterBourse.

Bonjour,

Très bonne analyse. J’ai profité de la baisse pour renforcer. La valorisation est revenue à un niveau un peu plus normatif.

amicalement

Romain