Présentation de Trigano

Trigano est une holding à la tête d’un groupement de sociétés européen spécialisé dans la conception et la fabrication de véhicules de loisirs. A l’origine distributeur de matériel de camping, la société a ensuite étendu son activité à la fabrication et la commercialisation de tentes, de caravanes, puis de camping-cars et de mobil-homes.

Trigano est entrée en bourse en 1998. Le groupe a depuis réussi à se hisser au rang de leader européen du véhicule de loisirs.

Le groupe est une entreprise familiale détenue majoritairement par le couple François Feuillet et Marie-Hélène Feuillet (avec 58% du capital du groupe et 71,6% des droits de vote).

Principaux actionnaires

Famille Feuillet

57.9%

Autres

1.2%

Flottant

40.8%

2023 / 2024 en bref

NB : Trigano clôture son exercice fiscal le 31 août de chaque année.

Chiffre d'affaires

0

Mds€

Marge opérationnelle

0

%

Résultat net

0

m€

Free Cash-Flow

0

m€

ROE*

0

%

Gearing**

0

%

(*) Return On Equity (ROE) : retour sur fonds propres 2024

(**) Gearing négatif : le cash net est supérieur à la dette

Les métiers de TRIGANO

Trigano est le leader Européen. Les VDL regroupe 5 familles de produits :

- 1- Camping-cars : 27 marques

- 2- Caravanes : 6 marques

- 3- Résidences mobiles : les marques Adria et Résidences Trigano.

- 4- Accessoires

- 5- Location ( la location de camping-cars, le financement de tous les Véhicules de loisirs ainsi qu’une offre de séjours locatifs en résidences mobiles.)

Ce pôle regroupe 3 familles de produits :

1- Remorques : remorques bagagère, utilitaire et porte bateau. Trigano est le premier fabricant en Europe.

2- Equipements de jardin : jeux de plein-air (portiques, balançoires, toboggans), piscines hors-sol, barbecues et abris de jardin. Ces produits sont vendus via la grande distribution et sur internet.

3- Matériel de camping : tentes et mobilier de camping destinés aux particuliers, mais aussi aux collectivités et à l’hôtellerie de plein-air…

Ventes par activité

- Véhicules de loisirs (94%)

- Equipements de loisirs (6%)

Croissance par activité

En % Vs. 2023

Un large portefeuille de marques

La liste des marques n’est pas exhaustive. Ci-dessous les catégories qui représentent 85% des ventes.

Camping cars

Caravanes & Résidences mobiles

La stratégie multimarque (27 marques) constitue un avantage indéniable.

Explication : Le marché des camping-cars est un marché de niche très local. Chaque pays a ses spécificités et ses demandes en matières d’agencement par exemple. Trigano peut ainsi différencier ses produits et répondre parfaitement aux attentes de chaque marché européen tout en standardisant les processus de fabrication et les éléments non visibles.

Trigano en quelques chiffres

Part de marché en Europe

0

%

Marques de camping-cars

0

Camping-cars vendus sur 2021/2022

0

distributeurs de VDL agréés

0

Répartition des ventes

Les points forts du dossier

La croissance démographique de la clientèle cœur de cible, soutenue par l’intérêt structurel des primo-accédants et le retour des renouvelants, constitue un socle solide pour le développement du marché des VDL.

Une part de marché dominante qui permet des économies d’échelle significatives face aux concurrents.

Un bilan renforcé avec une progression des capitaux propres à 1,9 milliard d’euros et une trésorerie brute solide de 261,3 M€.

Une stratégie multimarques et un large portefeuille de produits aux rapports prix/contenus très compétitifs.

Très faible dépendance aux grands distributeurs (le premier distributeur représente <5% du CA) et intégration réussie des trois principaux groupes de distribution en France (CLC, SLC et GL).

Un marché dynamique en Europe avec des immatriculations en hausse de 10 % en 2023 et une stratégie d’adaptation à la demande pour optimiser les niveaux de production.

Les points à surveiller

-Le camping-car est un bien de consommation discrétionnaire. La décision d’achat dépend fortement du degré de confiance que les clients potentiels ont dans leur environnement social, politique et économique.

-Trigano dépend majoritairement de la situation économique de la France, l’Allemagne et du Royaume-Uni (ces 3 pays représentent 66% du CA).

-Le groupe pourrait pâtir d’une réglementation de plus en plus stricte en matière d’émissions polluantes. La motorisation électrique actuelle est insuffisante par rapport au poids, l’aménagement et l’autonomie des campings cars.

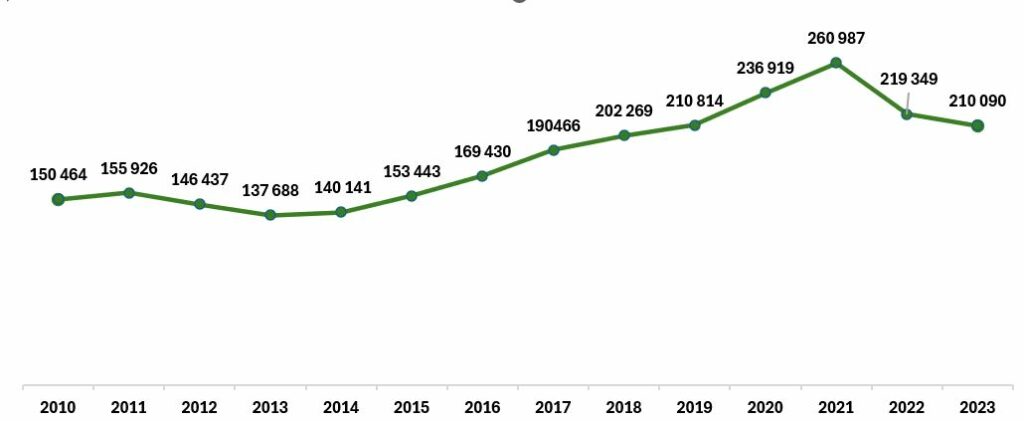

Le marché européen DES CAMPING-CARS ET CARAVANES

Données en volume

ÉVOLUTION DES IMMATRICULATIONS DES CAMPING-CARS ET CARAVANES EN EUROPE

(2010- 2023)

Répartition par pays

Source : UniVDL (Les Immatriculation en Europe.)

- Le marché des camping-cars est un marché cyclique mais structurellement en croissance grâce au vieillissement de la population européenne et l’amélioration du niveau de vie.

- En 2023, le marché européen des véhicules de loisirs s’est stabilisé avec une légère baisse de 1 % des immatriculations de camping-cars, tandis que les ventes de caravanes ont chuté de 10,9 %, sauf en France où elles ont progressé de 1,6 %.

- Le marché est concentré. 3 pays clés représentent plus des 2/3 des ventes.

La newsletter pédagogique

- Des analyses en exclusivité par mail.

- Des notifications pour les nouvelles publications.

- Nos pistes d'investissement du moment.

Performance opérationnelle

Chiffre d'affaires

En millions d’euros

résultat opérationnel

En millions d’euros

marge opérationnelle

En %

résultat net

En millions d’euros

Dettes nettes

En millions d’euros

Gearing

En %

Rentabilité des fonds propres

En %

Actif net par action

En EUR

Commentaires MasterBourse

Trigano a continué à progresser de manière significative ces dernières années. Depuis 2008, le chiffre d’affaires a été multiplié par 3,97, tandis que le résultat opérationnel a été multiplié par 12. En 2023, la part de marché a encore augmenté, et plusieurs acquisitions récentes, dont SIFI et des groupes de distribution comme Car Loisirs et Caraloisirs, ont été intégrées avec succès. De plus, la situation financière du groupe s’est inversée avec un passage à une position nette de trésorerie positive, renforçant ainsi sa stabilité financière.

Trigano bénéficie d’avantages concurrentiels importants, notamment grâce à des économies d’échelle liées à son poids sur le marché européen des véhicules de loisirs. Cette position dominante lui permet de maintenir des coûts compétitifs par rapport à ses concurrents, un atout renforcé par les barrières à l’entrée liées aux coûts de transport élevés des camping-cars. Ces coûts de transport constituent une protection naturelle contre les exportateurs asiatiques et américains, qui pourraient être tentés d’entrer sur le marché européen avec des coûts de production plus faibles.

Ces avantages se traduisent par une marge opérationnelle supérieure à celle de ses concurrents européens. Sur les deux derniers exercices, Trigano a maintenu une marge opérationnelle à deux chiffres, avec une moyenne dépassant les 12 % en 2023. Cette rentabilité soutenue est en partie le résultat des performances solides de plusieurs segments d’activités, et le management anticipe une pérennisation de ces niveaux de profitabilité grâce à divers leviers d’amélioration identifiés, incluant des initiatives dans la chaîne d’approvisionnement et l’intégration de la distribution avec l’enseigne Libertium.

Néanmoins, Trigano reste dépendant de certains constructeurs automobiles pour l’approvisionnement en châssis, notamment Stellantis (Fiat et Citroën), qui fournit près de 70% des bases roulantes de camping-cars. La sécurisation de cet approvisionnement est donc un enjeu stratégique pour le groupe afin de maintenir la continuité de sa production et de répondre à la demande croissante sur le marché européen.

A court terme :

En 2023, Le groupe enregistrera un rebond de sa croissance organique et ne voit pas de changement dans le comportement de ses clients à cause de l’inflation : l’excellente fréquentation des derniers salons et un carnet de commandes plein jusqu’en juin 2023 (aucune commande n’est prise par le groupe avec une livraison au-delà de cette date) sont des signes qui ne trompent pas. Le maintien de la marge opérationnelle courante en 2022/23 est un point important à surveiller.

A plus long terme :

La consolidation du secteur est un fait. Elle devrait se poursuivre dans les prochaines années sans que Trigano puisse y participer de façon significative compte-tenu de son niveau actuel de part de marché (>40% dans certains pays) à cause notamment de la réglementation anti-trust.

Factuellement, tenir le rythme de croissance des 5 dernières années parait être de plus en plus difficile. Le groupe peut néanmoins profiter d’une croissance verticale en opérant des acquisitions stratégiques qui renforcerait sa maitrise de la chaine de valeur (le groupe a déjà opéré des acquisitions de distributeurs importants en 2022). La solidité financière du groupe lui permet d’envisager sereinement ce type de stratégie.

Le camping-car reste un produit de consommation discrétionnaire. Il convient de garder un œil sur les risques cités plus haut (situation économique, confiance des jeunes retraités, etc…).

Le secteur restera tributaire des décisions politiques, sur-lesquels le groupe ne peut avoir aucun pouvoir d’influence : i) la politique des collectivités en matière d’accueil de ce mode de vacances peut être revue à tout moment ET ii) La réglementation en matière d’émissions polluantes peut se durcir encore plus durant les prochaines années. Concernant ce dernier point, les acteurs du secteur usent de techniques de lobbying, pour encourager les pouvoirs publics à adopter une approche globale sur cette question (les émissions d’un camping-car doivent être comparée à une somme voiture + hébergement ou encore avion + hébergement) . Si c’est une politique par motorisation qui est privilégiée, elle pourrait être fatale pour le marché du camping car. Les batteries assez puissantes pour supporter le poids d’un camping car sur un long trajet n’existent pas encore…

Le risque de la valeur réside donc dans le marché et son évolution à long terme, et non sur cet acteur en soi qui intrinsèquement, présente largement plus d’atouts que de faiblesses.

Le management de Trigano en 2023 se distingue par une vision stratégique claire et une capacité d’adaptation dans un environnement économique complexe. Sous la présidence de Stéphane Gigou, nommé en 2020, l’entreprise a relevé plusieurs défis, notamment l’inflation, la hausse des coûts de l’énergie et la crise des semi-conducteurs. Grâce à une gestion rigoureuse et des ajustements stratégiques, le groupe a su maintenir une marge opérationnelle élevée de 12,2 % malgré ces contraintes.

Le siège social reste basé à Paris, dans le 19ème arrondissement, ce qui reflète un souci de contrôle des coûts au sein d’une organisation qui génère un chiffre d’affaires de plus de 3,5 milliards d’euros. La maîtrise des frais généraux, associée à des acquisitions ciblées, continue de soutenir une croissance organique saine. Trigano poursuit également sa politique de réduction de l’endettement et de retour aux actionnaires, en ligne avec sa stratégie d’optimisation du capital.

L’équipe dirigeante, composée de Stéphane Gigou, Michel Freiche (Directeur général), et de nombreux responsables clés des activités et des zones géographiques, démontre une grande stabilité. Trigano reste une entreprise à fort ancrage familial, avec la présence d’Alice Cavalier Feuillet et de François Feuillet au Conseil de surveillance, assurant ainsi la continuité et la pérennité de la vision à long terme de l’entreprise.

En 2023, le lancement de l’enseigne « Libertium » a marqué un tournant dans la stratégie de distribution du groupe, renforçant encore sa position de leader européen sur le marché des véhicules de loisirs. Trigano continue d’évoluer avec une approche innovante, répondant aux exigences environnementales tout en poursuivant ses objectifs de croissance durable.

Trigano reste une aventure familiale, où la combinaison d’une gestion rigoureuse et d’une vision stratégique tournée vers l’avenir assure sa résilience et son succès continu.

DONNÉES FINANCIÈRES

| Compte de résultat (M€) | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaire | 636 | 698 | 749 | 740 | 818 | 893 | 1 076 | 1 317 | 1 707 | 2 315 | 2 328 |

| Résultat opérationnel | -19 | 24 | 43 | 26 | 43 | 29 | 63 | 99 | 167 | 228 | 210 |

| Résultat net part du groupe | -16 | 15 | 29 | 15 | 33 | 21 | 59 | 90 | 127 | 187 | 167 |

| Bilan (M€) | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Actifs non courants | 176 | 174 | 171 | 206 | 236 | 234 | 264 | 299 | 355 | 623 | 631 |

| Actifs courants | 390 | 371 | 373 | 360 | 432 | 404 | 455 | 545 | 709 | 965 | 987 |

| Dont trésorerie | 44 | 80 | 68 | 42 | 51 | 41 | 72 | 90 | 137 | 201 | 207 |

| Fonds propres | 287 | 303 | 325 | 328 | 355 | 371 | 421 | 490 | 592 | 771 | 892 |

| Passifs non courants | 21 | 60 | 39 | 57 | 56 | 45 | 46 | 48 | 79 | 278 | 229 |

| Dont dettes fin. À LT | 3 | 41 | 21 | 36 | 31 | 21 | 20 | 21 | 49 | 231 | 178 |

| Passifs courants | 259 | 183 | 180 | 181 | 257 | 222 | 251 | 306 | 394 | 539 | 497 |

| Dont dettes fin. À CT | 134 | 27 | 22 | 31 | 57 | 14 | 13 | 12 | 5 | 44 | 43 |

| Total bilan | 566 | 545 | 543 | 566 | 668 | 638 | 719 | 844 | 1 065 | 1 588 | 1 618 |

| BFR | 220 | 135 | 147 | 168 | 182 | 155 | 144 | 161 | 184 | 269 | 326 |

| Ratios (%) | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Variation CA | -27% | 10% | 7% | -1% | 11% | 9% | 21% | 22% | 30% | 36% | 1% |

| Marge opérationnelle | -3% | 3% | 6% | 4% | 5% | 3% | 6% | 8% | 10% | 10% | 9% |

| Marge nette | -2% | 2% | 4% | 2% | 4% | 2% | 6% | 7% | 7% | 8% | 7% |

| ROE | -6% | 5% | 9% | 4% | 9% | 6% | 14% | 18% | 21% | 24% | 19% |

| BFR/CA | 35% | 19% | 20% | 23% | 22% | 17% | 13% | 12% | 11% | 12% | 14% |

| Payout | 0% | 14% | 22% | 44% | 0% | 0% | 10% | 15% | 15% | 13% | 23% |

| Rendement dividende (c)/(a) | 0,0% | 0,7% | 1,7% | 3,0% | 0,0% | 0,0% | 0,9% | 1,3% | 1,0% | 1,0% | 2,5% |

| Ratios d'endettement | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Gearing (%) | 32% | -4% | -8% | 7% | 11% | -2% | -9% | -12% | -14% | 10% | 2% |

| Dettes nettes / EBIT | -4,9 | -0,5 | -0,6 | 0,9 | 0,9 | -0,2 | -0,6 | -0,6 | -0,5 | 0,3 | 0,1 |

| Valorisation | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Nombre d'actions (en millions) | 21,2 | 21,2 | 21,2 | 21,2 | 20,4 | 20,4 | 19,3 | 19,3 | 19,3 | 19,3 | 19,3 |

| (a) Cours (moyenne annuelle en euros) | 8,1 | 15,1 | 17,4 | 9,9 | 10,9 | 17,3 | 34,3 | 54,4 | 105,0 | 126,4 | 79,8 |

| (1) Capitalisation boursière (en M€) | 173 | 321 | 369 | 210 | 222 | 353 | 663 | 1049 | 2026 | 2440 | 1539 |

| (2) Dettes financières - trésorerie nette | 92 | -12 | -25 | 24 | 38 | -6 | -40 | -58 | -83 | 74 | 14 |

| Valeur d'entreprise = (1)+(2) | 265 | 309 | 343 | 235 | 259 | 346 | 623 | 991 | 1 943 | 2 514 | 1 554 |

| Données par action € | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Bnpa | -0,8 | 0,7 | 1,3 | 0,7 | 1,6 | 1,0 | 3,1 | 4,7 | 6,6 | 9,7 | 8,7 |

| (b) Actif net / Action | 13,5 | 14,3 | 15,3 | 15,5 | 17,4 | 18,2 | 21,8 | 25,4 | 30,7 | 40,0 | 46,2 |

| (c)Dividende /action | 0,00 | 0,10 | 0,30 | 0,30 | 0,00 | 0,00 | 0,30 | 0,70 | 1,00 | 1,30 | 2,00 |

| Valeur | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| PER | 0 | 21 | 13 | 15 | 7 | 17 | 11 | 12 | 16 | 13 | 9 |

| VE/ROC | 12,7 | 7,9 | 8,9 | 6,0 | 11,8 | 9,9 | 10,0 | 11,7 | 11,0 | 7,4 | |

| VE/CA | 0,4 | 0,4 | 0,5 | 0,3 | 0,3 | 0,4 | 0,6 | 0,8 | 1,1 | 1,1 | 0,7 |

| P/B (a)/(b) | 0,6 | 1,1 | 1,1 | 0,6 | 0,6 | 1,0 | 1,6 | 2,1 | 3,4 | 3,2 | 1,7 |

DONNÉES FINANCIÈRES

Connectez-vous sur ordinateur pour accéder à l’historique des 10 dernières années

| Compte de résultat (M€) | 2017 | 2018 | 2019 |

|---|---|---|---|

| Chiffre d'affaire | 1 707 | 2 315 | 2 328 |

| Résultat opérationnel | 167 | 228 | 210 |

| Résultat net part du groupe | 127 | 187 | 167 |

| Bilan (M€) | 2017 | 2018 | 2019 |

| Actifs non courants | 355 | 623 | 631 |

| Actifs courants | 709 | 965 | 987 |

| Dont trésorerie | 137 | 201 | 207 |

| Fonds propres | 592 | 771 | 892 |

| Passifs non courants | 79 | 278 | 229 |

| Dont dettes fin. À LT | 49 | 231 | 178 |

| Passifs courants | 394 | 539 | 497 |

| Dont dettes fin. À CT | 5 | 44 | 43 |

| Total bilan | 1 065 | 1 588 | 1 618 |

| BFR | 184 | 269 | 326 |

| Ratios (%) | 2017 | 2018 | 2019 |

| Variation CA | 30% | 36% | 1% |

| Marge opérationnelle | 10% | 10% | 9% |

| Marge nette | 7% | 8% | 7% |

| ROE | 21% | 24% | 19% |

| BFR/CA | 11% | 12% | 14% |

| Payout | 15% | 13% | 23% |

| Rendement dividende (c)/(a) | 1,0% | 1,0% | 2,5% |

| Ratios d'endettement | 2017 | 2018 | 2019 |

| Gearing (%) | -14% | 10% | 2% |

| Dettes nettes / EBIT | -0,5 | 0,3 | 0,1 |

| Valorisation | 2017 | 2018 | 2019 |

| Nombre d'actions (en millions) | 19,3 | 19,3 | 19,3 |

| (a) Cours (moyenne annuelle en euros) | 105,0 | 126,4 | 79,8 |

| (1) Capitalisation boursière (en M€) | 2026 | 2440 | 1539 |

| (2) Dettes financières - trésorerie nette | -83 | 74 | 14 |

| Valeur d'entreprise = (1)+(2) | 1 943 | 2 514 | 1 554 |

| Données par action € | 2017 | 2018 | 2019 |

| Bnpa | 6,6 | 9,7 | 8,7 |

| (b) Actif net / Action | 30,7 | 40,0 | 46,2 |

| (c)Dividende /action | 1,00 | 1,30 | 2,00 |

| Valeur | 2017 | 2018 | 2019 |

| PER | 16 | 13 | 9 |

| VE/ROC | 11,7 | 11,0 | 7,4 |

| VE/CA | 1,1 | 1,1 | 0,7 |

| P/B (a)/(b) | 3,4 | 3,2 | 1,7 |

Dernières fiches

Bonjour l’équipe MasterBourse

Encore une excellente analyse ! Merci !

A quand GTT SVP ? Vous en aviez pourtant parlé dans votre newsletter.

Au plaisir de lire la prochaine publication

JB