Source : rapports annuels. / Fiche Airbus bourse mise à jour le 08/05/2025

Airbus est un groupement de coopérations industrielles européennes qui conçoit, fabrique et distribue des produits et services dans le secteur aéronautique et spatial (branches civiles et militaires).

Créé en 2000, sous le nom d’EADS (European Aeronautic Defence and Space company) et regroupant la quasi-totalité des constructeurs français, allemands et espagnols, le groupe prend en 2013, le nom de sa filiale dédiée à l’aviation civile, Airbus, dont l’existence remonte au début des années 1970.

Le groupe Airbus est côté en bourse depuis le mois de juillet 2000 et la part de flottant n’a fait que progresser durant ces deux dernières décennies

2024 en bref

(*) Free Cash Flow avant fusions et acquisitions et financements-clients

Activité principale du groupe :

90% de l’activité proviennent des ventes de plateformes et 10% des services.

766 avions livrés (50,6 Milliards €) en 2024.

Les ventes 2024 par famille :

Le CA 2024 (12,08 Milliards €) :

3ème activité du groupe en termes de chiffre d’affaires.

Le CA 2024 (7.9 Milliards €) :

* Résultat opérationnel ajusté

24%

Amérique du nord

26%

Asie-Pacifique

40%

Europe

10%

Autres

Le carnet de commande à fin 2024 représente 9,1 fois le CA de 2024.

* Aviation commerciale en unités

** Aviation commerciale en valeur

En %

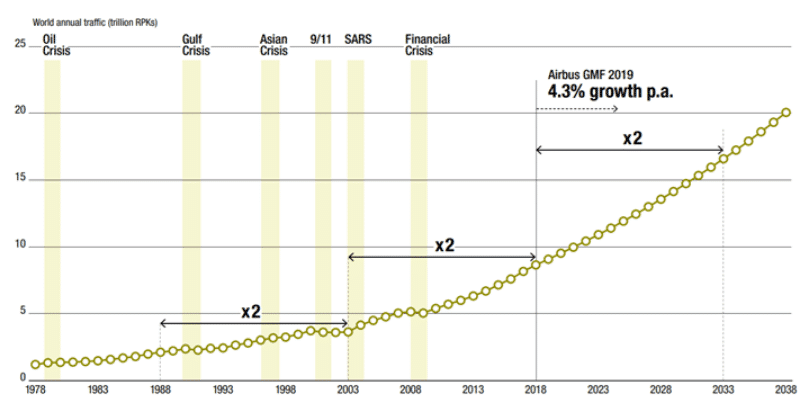

En RPK* en 60 ans (1978 / 2038)

RPK (Revenue passenger kilometer) ou passager-kilomètre payant est un indicateur clé du secteur.

En %

Source : Rapport annuel d’Airbus

Hausse de la population mondiale

Durcissement des normes anti-pollution

Amélioration du niveau de vie

Urbanisation croissante de la population mondiale

Création de nouvelles routes et infrastructures aéroportuaires

le groupe doit faire face à plusieurs défis de taille :

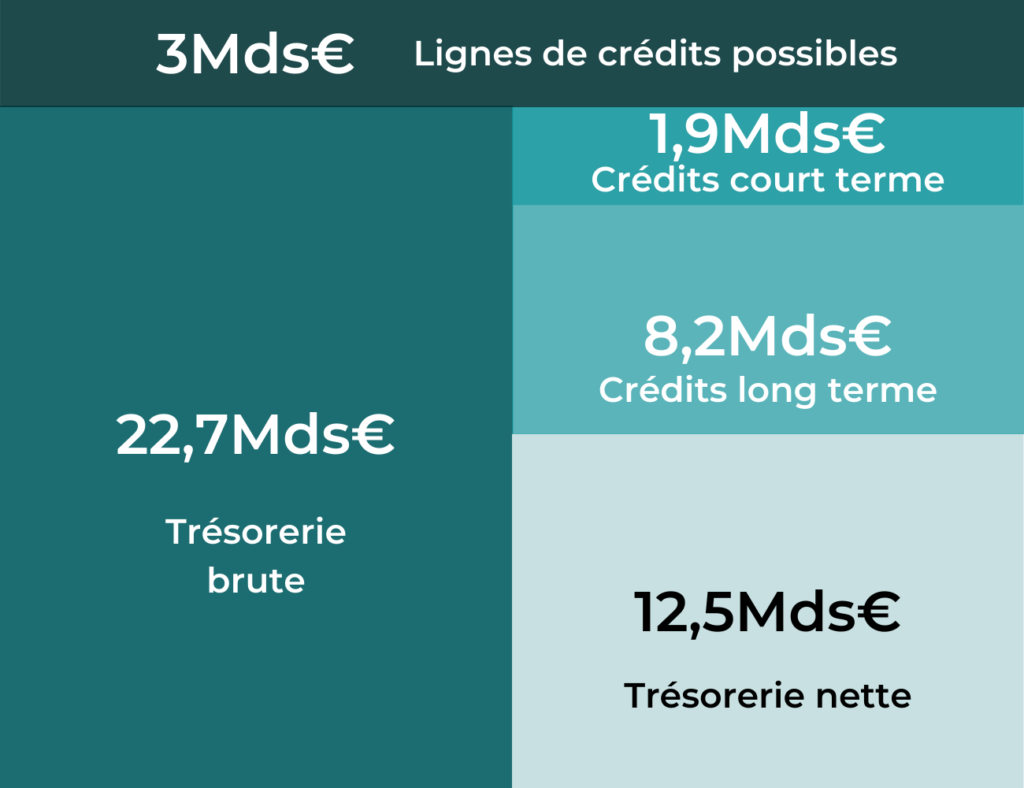

Situation financière d’Airbus au 31/12/2019

En plus des liquidités au bilan 2019 , Airbus a confirmé avoir sécurisé des lignes de crédits supplémentaires au T1 2020. Le groupe a désormais à sa disposition 30Mds€. Une situation enviable par rapport à celle de ses concurrents et indispensable pour traverser une crise historique.

Les prévisions du groupe pour 2020 reposaient sur une génération de 4 Mds€ de Free Cash Flow, sur la base de 880 avions vendus (vs. 863 en 2019).

Ces 4 Mds€ devraient servir à payer l’amende et les frais liés.

Au vu de la situation actuelle, la vente de 880 avions en 2020 nous parait être un objectif ambitieux. Le groupe devra très probablement puiser dans sa trésorerie.

L’arrêt de la distribution du dividende , décidé au mois de mars 2020, est un choix difficile mais rationnel dans ces conditions.

En milliards d’euros

En milliards d’euros

En %

En milliards d’euros

En milliards d’euros

En %

En %

En EUR

Les marchés oligopolistiques sont caractérisés par de solides barrières à l’entrée. Le marché de l’aéronautique en est un, et ses barrières à l’entrée sont de véritables murailles. La débâcle qu’a connu le Boeing 737 MAX, après les deux accidents successifs d’octobre 2018 et de mars 2019, témoigne des difficultés que peut connaitre le lancement d’un nouvel appareil sur ce type de marché. Il serait donc très compliqué de voir apparaître un nouvel acteur capable de menacer sérieusement, les parts de marchés des mastodontes du secteur dont Airbus fait partie.

Au sein de cet oligopole, Airbus s’est créé une place défendable et durable grâce, notamment, à une gamme complète qui couvre l’intégralité des besoins de l’aviation civile. Le groupe a très rapidement saisi que le nerf de la guerre du secteur résidait désormais dans la consommation de kérosène. Il s’agit là du facteur clé de succès des compagnies aériennes, clientes d’Airbus. Une compagnie aérienne qui possède une flotte neuve faiblement consommatrice de kérosène, pourrait se permettre d’appliquer des prix plus bas tout en conservant des niveaux de rentabilité équivalents à ceux de ses concurrents. Les produits Airbus, dont les A220, A320Neo, A330Neo, répondent parfaitement à ces besoins, et occupent ainsi une position de leaders sur le marché.

Les caractéristiques du marché étant ce qu’elles sont, les principaux facteurs dont dépendent les performances du groupe, sont les évolutions macroéconomiques mondiales. L’un des deux indicateurs, pouvant mesurer la potentielle évolution du marché d’Airbus, n’est autre que le PIB mondial. L’évolution des classes moyennes, désormais de plus en plus gourmandes en matière de transport aérien, constitue certainement le second indicateur le plus pertinent.

En 2024, le groupe a livré 766 avions commerciaux, généré un chiffre d’affaires de 69,2 Md€ (+6 %), un EBIT ajusté de 5,4 Md€, et un bénéfice net attribuable de 4,23 Md€. Il dispose d’un carnet de commandes record de 8 658 appareils, équivalant à plus de huit ans de production. Malgré un contexte difficile (pénuries de moteurs Pratt & Whitney et CFM, renégociation avec Spirit AeroSystems, incertitudes tarifaires), Airbus conserve une solide trésorerie nette (11,7 Md€ fin 2024) et prévoit un free cash flow de 4,5 Md€ en 2025, preuve de sa résilience opérationnelle.

Le marché de l’aviation demeure structurellement porteur à long terme (+4,3% par an pour les 20 prochaines années selon Airbus). Le groupe a plusieurs atouts pour en profiter et garder son leadership.

Les leviers clés seront la levée rapide des goulets d’étranglement supply-chain (finalisation du contrat Spirit à mi‑2025, sécurisation des moteurs) et la gestion des droits de douane US potentiels. Par ailleurs, le projet de consolidation de sa division Defence & Space avec Thales et Leonardo vise à rendre l’offre spatiale européenne plus compétitive.

Les moteurs qui portent la croissance du marché sont toujours là et la position qu’occupe le groupe dans l’échiquier concurrentiel est extrêmement solide.

La grande question à très long terme réside dans la technologie qui sera privilégiée pour l’aviation de demain. Quelle que soit cette technologie, qui sera choisie pour limiter les effets des gaz à effet de serre, AIRBUS semble armé pour répondre présent à ces nouveaux défis.

| Compte de résultat (M€) | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaire | 45 752 | 49 128 | 56 480 | 57 567 | 60 713 | 64 450 | 66 581 | 59 022 | 63 707 | 70 478 |

| Résultat opérationnel | 1 187 | 1 613 | 2 131 | 2 570 | 3 991 | 4 062 | 2 258 | 2 665 | 5 048 | 1 339 |

| Résultat net part du groupe | 553 | 1 033 | 1 228 | 1 473 | 2 343 | 2 696 | 995 | 2 361 | 3 054 | -1 362 |

| Bilan (M€) | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Actifs non courants | 41 197 | 45 455 | 46 794 | 46 213 | 48 420 | 53 438 | 55 037 | 53 941 | 56 564 | 57 686 |

| Actifs courants | 41 990 | 43 021 | 45 327 | 47 098 | 47 682 | 53 243 | 56 096 | 59 996 | 58 634 | 56 723 |

| Dont trésorerie | 5 030 | 5 284 | 8 756 | 7 765 | 7 271 | 7 489 | 10 143 | 12 016 | 9 413 | 9 314 |

| Fonds propres | 8 936 | 8 870 | 10 420 | 11 054 | 7 079 | 5 973 | 3 652 | 13 351 | 9 719 | 5 990 |

| Passifs non courants | 30 481 | 32 100 | 33 052 | 33 676 | 40 846 | 46 700 | 50 789 | 44 455 | 44 693 | 46 045 |

| Dont dettes fin. À LT | 2 870 | 3 628 | 3 506 | 3 956 | 6 278 | 6 335 | 13 313 | 6 948 | 7 463 | 8 189 |

| Passifs courants | 43 770 | 47 506 | 48 649 | 48 581 | 48 177 | 54 008 | 56 692 | 56 131 | 60 786 | 62 374 |

| Dont dettes fin. À CT | 1 408 | 1 476 | 1 273 | 1 645 | 1 073 | 2 790 | 1 687 | 2 212 | 1 463 | 1 959 |

| Total bilan | 83 187 | 88 476 | 92 121 | 93 311 | 96 102 | 106 681 | 111 133 | 113 937 | 115 198 | 114 409 |

| BFR | -5 402 | -8 293 | -10 805 | -7 603 | -6 693 | -5 464 | -9 052 | -5 939 | -10 102 | -13 006 |

| Ratios (%) | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Variation CA | 7% | 15% | 2% | 5% | 6% | 3% | -11% | 8% | 11% | |

| Marge opérationnelle | 2,6% | 3,3% | 3,8% | 4,5% | 6,6% | 6,3% | 3,4% | 4,5% | 7,9% | 1,9% |

| Marge nette | 1% | 2% | 2% | 3% | 4% | 4% | 1% | 4% | 5% | -2% |

| ROE | 6% | 12% | 12% | 13% | 33% | 45% | 27% | 18% | 31% | -23% |

| BFR/CA | -12% | -17% | -19% | -13% | -11% | -8% | -14% | -10% | -16% | -18% |

| Payout | 0% | 17% | 30% | 32% | 25% | 35% | 101% | 44% | 38% | |

| Rendement dividende (c)/(a) | 0,0% | 1,2% | 1,9% | 1,6% | 1,7% | 2,3% | 2,6% | 1,9% | 1,6% | 1,4% |

| Ratios d'endettement | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Gearing (%) | -8% | -2% | -38% | -20% | 1% | 27% | 133% | -21% | -5% | 14% |

| Dettes nettes / EBIT | -0,6 | -0,1 | -1,9 | -0,8 | 0,0 | 0,4 | 2,2 | -1,1 | -0,1 | 0,6 |

| Valorisation | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Nombre d'actions (en millions) | 811,1 | 814,9 | 822,1 | 780,3 | 784,8 | 783,9 | 772,7 | 774,6 | 775,7 | 782,3 |

| (a) Cours (moyenne annuelle en euros) | 13,5 | 17,7 | 23,5 | 37,5 | 43,0 | 52,5 | 50,6 | 69,5 | 92,7 | 115,2 |

| (1) Capitalisation boursière (en M€) | 10 940 | 14 417 | 19 361 | 29 292 | 33 757 | 41 190 | 39 126 | 53 851 | 71 943 | 90 122 |

| (2) Dettes financières - trésorerie nette | -752 | -180 | -3 977 | -2 164 | 80 | 1 636 | 4 857 | -2 856 | -487 | 834 |

| Valeur d'entreprise = (1)+(2) | 10 188 | 14 237 | 15 384 | 27 128 | 33 837 | 42 826 | 43 983 | 50 995 | 71 456 | 90 956 |

| Données par action € | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Bnpa | 0,7 | 1,3 | 1,5 | 1,9 | 3,0 | 3,4 | 1,3 | 3,0 | 3,9 | -1,7 |

| (b) Actif net / Action | 11,0 | 10,9 | 12,7 | 14,2 | 9,0 | 7,6 | 4,7 | 17,2 | 12,5 | 7,7 |

| (c)Dividende /action | 0,00 | 0,22 | 0,45 | 0,60 | 0,75 | 1,20 | 1,30 | 1,35 | 1,50 | 1,65 |

| Valeur | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| PER | 20 | 14 | 16 | 20 | 14 | 15 | 39 | 23 | 24 | 0 |

| VE/ROC | 8,6 | 8,8 | 7,2 | 10,6 | 8,5 | 10,5 | 19,5 | 19,1 | 14,2 | 67,9 |

| VE/CA | 0,2 | 0,3 | 0,3 | 0,5 | 0,6 | 0,7 | 0,7 | 0,9 | 1,1 | 1,3 |

| P/B (a)/(b) | 1,2 | 1,6 | 1,9 | 2,6 | 4,8 | 6,9 | 10,7 | 4,0 | 7,4 | 15,0 |

Connectez-vous sur ordinateur pour accéder à l’historique des 10 dernières années

| Compte de résultat (M€) | 2017 | 2018 | 2019 |

|---|---|---|---|

| Chiffre d'affaire | 59 022 | 63 707 | 70 478 |

| Résultat opérationnel | 2 665 | 5 048 | 1 339 |

| Résultat net part du groupe | 2 361 | 3 054 | -1 362 |

| Bilan (M€) | 2017 | 2018 | 2019 |

| Actifs non courants | 53 941 | 56 564 | 57 686 |

| Actifs courants | 59 996 | 58 634 | 56 723 |

| Dont trésorerie | 12 016 | 9 413 | 9 314 |

| Fonds propres | 13 351 | 9 719 | 5 990 |

| Passifs non courants | 44 455 | 44 693 | 46 045 |

| Dont dettes fin. À LT | 6 948 | 7 463 | 8 189 |

| Passifs courants | 56 131 | 60 786 | 62 374 |

| Dont dettes fin. À CT | 2 212 | 1 463 | 1 959 |

| Total bilan | 113 937 | 115 198 | 114 409 |

| BFR | -5 939 | -10 102 | -13 006 |

| Ratios (%) | 2017 | 2018 | 2019 |

| Variation CA | -11% | 8% | 11% |

| Marge opérationnelle | 4,5% | 7,9% | 1,9% |

| Marge nette | 4% | 5% | -2% |

| ROE | 18% | 31% | -23% |

| BFR/CA | -10% | -16% | -18% |

| Payout | 44% | 38% | |

| Rendement dividende (c)/(a) | 1,9% | 1,6% | 1,4% |

| Ratios d'endettement | 2017 | 2018 | 2019 |

| Gearing (%) | -21% | -5% | 14% |

| Dettes nettes / EBIT | -1,1 | -0,1 | 0,6 |

| Valorisation | 2017 | 2018 | 2019 |

| Nombre d'actions (en millions) | 774,6 | 775,7 | 782,3 |

| (a) Cours (moyenne annuelle en euros) | 69,5 | 92,7 | 115,2 |

| (1) Capitalisation boursière (en M€) | 53 851 | 71 943 | 90 122 |

| (2) Dettes financières - trésorerie nette | -2 856 | -487 | 834 |

| Valeur d'entreprise = (1)+(2) | 50 995 | 71 456 | 90 956 |

| Données par action € | 2017 | 2018 | 2019 |

| Bnpa | 3,0 | 3,9 | -1,7 |

| (b) Actif net / Action | 17,2 | 12,5 | 7,7 |

| (c)Dividende /action | 1,35 | 1,50 | 1,65 |

| Valeur | 2017 | 2018 | 2019 |

| PER | 23 | 24 | 0 |

| VE/ROC | 19,1 | 14,2 | 67,9 |

| VE/CA | 0,9 | 1,1 | 1,3 |

| P/B (a)/(b) | 4,0 | 7,4 | 15,0 |

Ce que vous allez apprendre :

Ces cookies garantissent le bon fonctionnement du site MasterBourse et permettent son optimisation (tel que l’affichage ou la sécurité). Le site Web ne peut fonctionner correctement sans ces cookies. Ils ne stockent aucune information personnelle.

Ces cookies permettent d’obtenir des statistiques de fréquentation anonymes du site afin d’optimiser son ergonomie, sa navigation et ses contenus.

Les cookies analytics utilisés sont ceux de Google Analytics.

Bonjour. Comment avez vous calculé le BFR de Airbus s’il vous plait?

Bonjour,

Voici la formule :

BFR = Stocks en cours + Clients et comptes rattachés – Fournisseurs et comptes rattachés – Dettes fiscales et sociales.

Cordialement