Présentation de hermès

Hermès International est spécialisé dans la conception, la fabrication et la commercialisation de produits de luxe. L’histoire de la maison Hermès commence dans un atelier de harnais pour chevaux, ouvert par Thierry Hermès en 1837. Sous l’impulsion du fils Emile Hermes, la maison initie une diversification des activités vers les sacs, ceintures et gants haut de gamme.

Le groupe est toujours détenu (67%) et dirigé par la famille fondatrice.

Hermès a été introduite en bourse en juin 1993 à 300 francs, soit l’équivalent de 45,7 euros.

Principaux actionnaires

Famille Hermès

66.7%

Flottant

32.6%

Auto-détention

0.7%

2025 en bref

Les métiers de Hermès

La Maroquinerie-Sellerie est le métier fondateur d’Hermès, comprenant sacs, bagages, petite maroquinerie et articles d’équitation. En 2025, elle a généré un chiffre d’affaires de 7 070 M€, soit 44 % des ventes consolidées, et reste le métier le plus dynamique du groupe (+13 % à taux de change constants). Alliant tradition et innovation, la maison enrichit son offre de nouvelles écritures comme les sacs Tablier Sellier, Arçon Slim et Médor Clou, tout en explorant de nouvelles matières. La fabrication est assurée à la main au sein de dix pôles d’expertise en France, témoignant d’un héritage d’excellence et d’un engagement vers une production écoresponsable.

Deuxième pilier du groupe Hermès, le secteur Vêtement et Accessoires inclut prêt-à-porter, chaussures et accessoires de mode. En 2025, il a généré un chiffre d’affaires de 4 525 M€, soit environ 28 % du chiffre d’affaires total du groupe (+6 % à taux de change constants), tout en préservant l’élégance intemporelle de la maison.

Le métier Soie et Textiles poursuit sa croissance en 2025, avec un chiffre d’affaires de 964 M€ (6 % des ventes, +5 % à taux de change constants). Il bénéficie du succès des collections féminines et masculines, portées par des matières nobles, une créativité foisonnante et un savoir-faire artisanal d’exception. Le carré, pièce emblématique de la maison, se réinvente chaque saison à travers des formats variés et des motifs mêlant héritage et modernité. La filière a renforcé ses capacités de confection en France, sécurisé ses approvisionnements en soie et accéléré sa dynamique de circularité avec la création d’un atelier de recyclage textile à Bourgoin-Jallieu, dans l’Isère.

Les Autres Métiers d’Hermès, comprenant la Bijouterie et l’univers de la Maison, ont poursuivi leur dynamique en 2025, avec un chiffre d’affaires de 2 055 M€ (13 % des ventes, +11 % à taux de change constants). La bijouterie continue de mettre en lumière de nouvelles créations, tandis que l’univers de la Maison renforce son rayonnement international, porté par des pièces raffinées et des savoir-faire d’exception.

Après plusieurs années de montée en puissance, le métier Parfum et Beauté marque une pause en 2025, avec un chiffre d’affaires de 489 M€ (3 % des ventes), en recul de 8 % à taux de change constants. L’année a néanmoins été marquée par des lancements remarqués comme Terre d’Hermès Eau de Parfum Intense, une nouvelle édition du parfum Paddock, et surtout Rouge Hermès Silky côté beauté, qui s’est immédiatement imposé. En s’appuyant sur une direction artistique affirmée et une montée en gamme progressive, cette activité consolide son positionnement différenciant fondé sur l’innovation, la cohérence esthétique et la maîtrise des codes Hermès.

L’Horlogerie Hermès a connu un nouveau repli en 2025, avec un chiffre d’affaires de 549 M€ (4 % des ventes), en recul de 2 % à taux de change constants et de 5 % à changes courants, dans un contexte de marché plus difficile. La maison a néanmoins poursuivi le développement de ce métier, avec une nouvelle exploration de sa complication Le Temps suspendu, l’enrichissement de la ligne Arceau Le Temps voyageur en versions or rose et or blanc, et la confirmation du succès de la montre Kelly. Son savoir-faire horloger distinctif, alliant innovation technique et approche poétique du temps, continue d’affirmer sa singularité au sein de la haute horlogerie.

Répartition

credit photo : Hèrmes

Un positionnement (très) haut de gamme

Certaines marques créent artificiellement un effet de rareté pour se positionner sur le haut de gamme. Chez Hermès, cette rareté est réelle. Elle tient à la rareté des matières nobles et surtout à une main-d’œuvre ultra qualifiée que l’on ne forme pas vite : il faut compter 18 à 24 mois de formation par artisan, et bien davantage d’expérience pour maîtriser les peaux précieuses. C’est ce goulot d’étranglement, voulu et assumé, qui protège le positionnement de la maison.

Portés par un dessin toujours vivant, celui de créer et proposer des objets faits des plus belles matières, expressions de savoir-faire d’exception, nous pouvons être fiers de nos résultats solides. Ils confirment la désirabilité de nos collections autant que l’adhésion à notre modèle artisanal de croissance durable et responsable.

Message de la Gérance, Document d’enregistrement universel 2025

Record d'enchères

Le Birkin original de Jane Birkin, adjugé chez Sotheby's Paris en juillet 2025

0

Millions $

Répartition des ventes 2025

Par zone géographique

Amériques 19%

Europe 25%

Asie 42%

Japon 10%

Autres 4%

NOMBRE DE MAGASINS EXCLUSIFS

Malgré un nombre de magasins exclusifs resté quasiment stable depuis 2009 (294 magasins fin 2025), Hermès a multiplié son chiffre d’affaires par près de 8,4 sur la période.

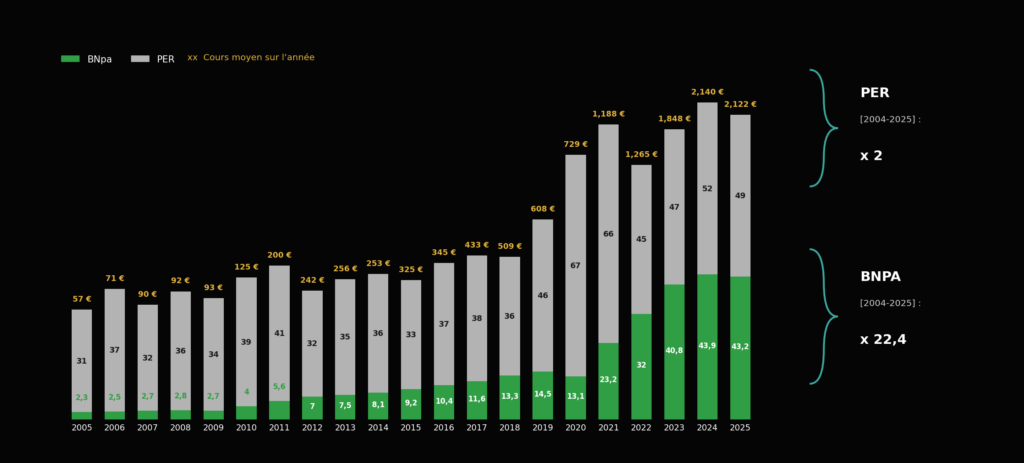

Hermès en bourse

L'action d'Hermès en bourse

« Un parcours sans faute »

Hermès a connu en bourse un parcours impressionnant, avec une action qui progresse de près de 19 % par an depuis 2004.

Voici l’explication des 2 moteurs de la hausse du cours en détail :

Le PER : entre 2004 et 2025, le PER a été multiplié par 2.

Le Bénéfice Par Action : sur la même période, le BNPA a été multiplié par 22,4.

==> Conséquence : le cours a été multiplié par ~45 (2 x 22,4) entre 2004 et 2025.

Est ce que Hermès est surévaluée en bourse ?

À court terme, nous ne le pensons pas. Après une chute d’environ 42 % sur un an, l’action se traite à 37 fois les bénéfices 2026 et 32 fois ceux de 2027. C’est très élevé dans l’absolu, mais cela ramène Hermès dans sa moyenne des 25 dernières années.

Il faut voir d’où vient la baisse. Le bénéfice par action est resté quasi stable (43 €), pénalisé uniquement par la taxe exceptionnelle française. La chute ne vient donc pas des résultats mais du PER, passé d’environ 68 à 37. La cyclicité d’Hermès est dans le cours, pas dans le business.

Ce dégonflement a une cause précise : les taux. Un PER est l’inverse d’un rendement : à 37 fois, l’action « rend » 2,7 % par an. En 2021, avec une OAT 10 ans proche de zéro, un PER de 66 se justifiait. L’OAT étant remontée autour de 3,7 %, c’est exactement ce qui a comprimé le multiple. Le vrai risque de court terme est là : une nouvelle poussée des taux, ou une déception trimestrielle payée cash.

Mais on n’applique pas à Hermès le multiple d’une entreprise moyenne. Marge opérationnelle de 41 %, hausses de prix de 5 à 7 % par an sans perdre de clients, demande qui dépasse structurellement l’offre : c’est une valeur refuge, aussi difficile à valoriser qu’un Picasso, dont les sacs d’occasion se revendent plus cher que le neuf. Les investisseurs « value » la jugent trop chère depuis 30 ans, et se trompent depuis 30 ans. Son plancher, en pleine crise de 2008, était encore un PER de 22.

Le trou d’air du premier trimestre 2026 nous paraît d’ailleurs conjoncturel : change très défavorable et choc de consommation au Moyen-Orient, deux facteurs ponctuels. Le moteur américain reste solide et l’Europe, hors clientèle moyen-orientale, croît de plus de 10 %.

- Le PER d’une obligation n’est autre que son prix / son rendement soit 1/4,5%

Marché mondial du luxe en 2023

Evolution des ventes

En milliards d’euros

par catégorie

En %

* Cette catégorie regroupe les chaussures, la maroquinerie (notamment les sacs à main et les portefeuilles, ainsi que d’autres articles en cuir), les lunettes et les accessoires textiles

Canaux de distribution

En %

Par nationalité

En %

Perspectives 2030 :

Source : JOURNAL DU LUXE 2023

Performance opérationnelle

Chiffre d'affaires

En millions d’euros

résultat opérationnel

En millions d’euros

marge opérationnelle

En %

résultat net

En millions d’euros

Dettes nettes

En millions d’euros

Gearing

En %

Rentabilité des fonds propres

En %

Actif net par action

En EUR

Commentaires MasterBourse

– Un positionnement très haut de gamme qui protège le groupe des cycles conjoncturels (les ventes ont augmenté de 8 % pendant la crise de 2009), surperformant même l’industrie du luxe.

– La force d’Hermès réside dans son avantage concurrentiel unique, construit au fil des siècles grâce à un savoir-faire exceptionnel, une innovation constante et une quête inébranlable de la qualité. Ce modèle artisanal a permis à Hermès de rester à l’avant-garde du luxe, répondant aux attentes des consommateurs modernes tout en respectant les traditions qui fondent son identité.

– Sur le plan financier, Hermès a enregistré une croissance impressionnante au cours des dix dernières années, multipliant ses ventes par 3,3 et son résultat net par 4,7 (2015-2025).

– Dernier élément surprenant, cette croissance rentable s’est faite alors que le nombre de magasins est resté relativement stable sur la période (~294 magasins).

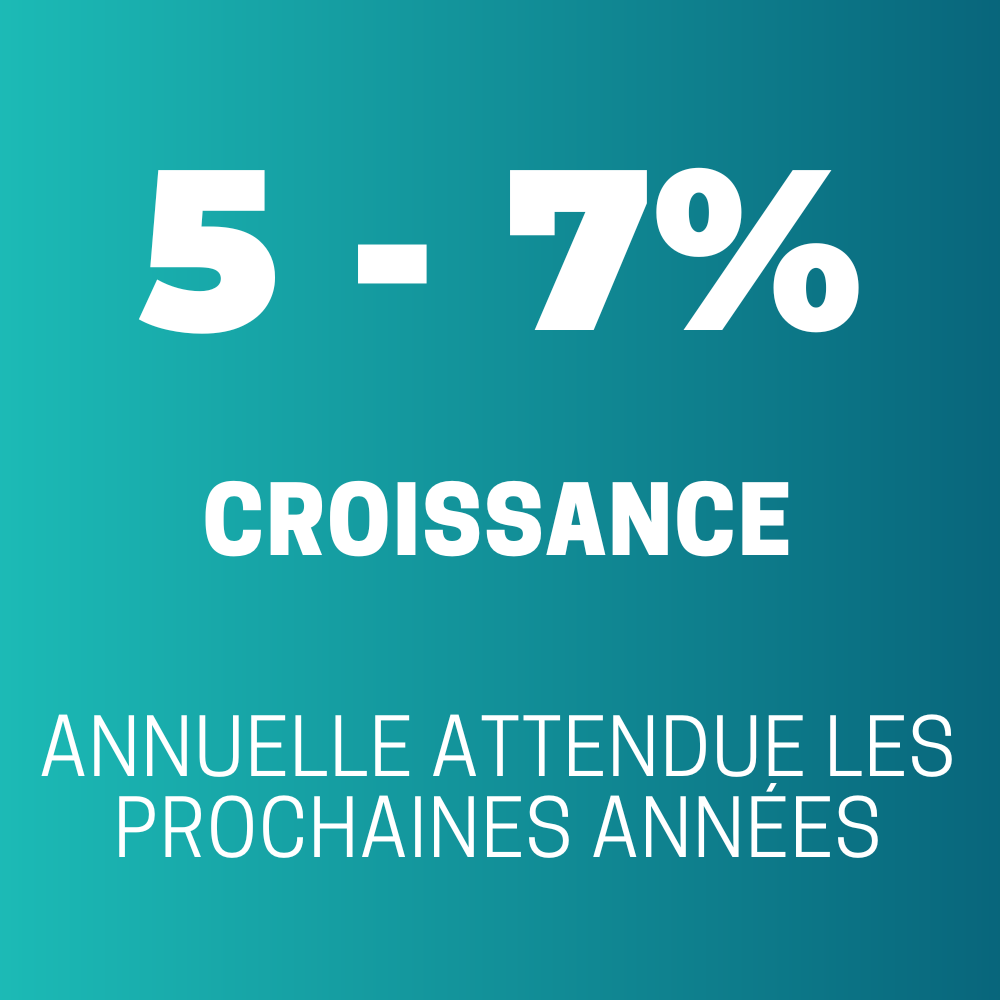

À moyen terme, le groupe confirme un objectif de progression ambitieux de son chiffre d’affaires à taux de change constants, malgré les incertitudes économiques et géopolitiques mondiales. Cette confiance repose sur la solidité du modèle artisanal intégré, un réseau de distribution équilibré et la créativité des collections. Hermès a d’ailleurs poursuivi sa croissance au premier trimestre 2026, avec un chiffre d’affaires de 4,1 milliards d’euros, en hausse de 6 % à taux de change constants, porté par l’Amérique (+17 %) et une croissance dans toutes les zones géographiques, malgré le ralentissement des flux touristiques au Moyen-Orient.

– D’un point de vue opérationnel, Hermès a encore un boulevard de croissance devant elle, limitée non par la demande mais par sa capacité de production, et alimentée par la hausse continue du nombre de grandes fortunes dans le monde.

– Sur le plan boursier, Hermès se traite désormais à environ 37 fois ses bénéfices prévisionnels 2026, contre un pic de près de 68 fois. Cette normalisation la ramène dans sa moyenne des 25 dernières années. Le multiple reste élevé et sensible à une remontée des taux d’intérêt ou à une déception trimestrielle, mais il reflète la rareté d’un modèle capable d’augmenter ses prix chaque année sans perdre de clients.

DONNÉES FINANCIÈRES

Connectez-vous sur ordinateur pour accéder à l’historique des 10 dernières années

| Compte de résultat (M€) | 2018 | 2019 | 2020 |

|---|---|---|---|

| Chiffre d'affaire | 5 966 | 6 883 | 6 389 |

| Résultat opérationnel | 2 098 | 2 339 | 2 073 |

| Résultat net part du groupe | 1 405 | 1 528 | 1 385 |

| Bilan (M€) | 2018 | 2019 | 2020 |

| Actifs non courants | 2 486 | 3 791 | 4 401 |

| Actifs courants | 4 983 | 6 091 | 6 650 |

| Dont trésorerie | 3 479 | 4 384 | 4 733 |

| Fonds propres | 5 508 | 6 568 | 7 380 |

| Passifs non courants | 379 | 1 282 | 1 832 |

| Dont dettes fin. À LT | 28 | 30 | 18 |

| Passifs courants | 1 581 | 2 024 | 1 839 |

| Dont dettes fin. À CT | 23 | 21 | 25 |

| Total bilan | 7 468 | 9 881 | 11 051 |

| BFR | -55 | -297 | 103 |

| Ratios (%) | 2018 | 2019 | 2020 |

| Variation CA | 7,5% | 15,4% | -7,2% |

| Marge opérationnelle | 35% | 34% | 32% |

| Marge nette | 24% | 22% | 22% |

| ROE | 26% | 23% | 19% |

| BFR/CA | -1% | -4% | 2% |

| Payout | 34% | 31% | 35% |

| Rendement dividende (c)/(a) | 0,9% | 0,8% | 0,6% |

| Ratios d'endettement | 2018 | 2019 | 2020 |

| Gearing (%) | -62% | -66% | -64% |

| Dettes nettes / EBIT | -1,6 | -1,9 | -2,3 |

| Valorisation | 2018 | 2019 | 2020 |

| Nombre d'actions (en millions) | 105,6 | 105,6 | 105,6 |

| (a) Cours (moyenne annuelle en euros) | 498,3 | 599,5 | 725,0 |

| (1) Capitalisation boursière (en M€) | 52 604 | 63 289 | 76 537 |

| (2) Dettes financières - trésorerie nette | -3 429 | -4 334 | -4 690 |

| Valeur d'entreprise = (1)+(2) | 49 174 | 58 955 | 71 847 |

| Données par action € | 2018 | 2019 | 2020 |

| Bnpa | 13,3 | 14,5 | 13,1 |

| (b) Actif net / Action | 52,2 | 62,2 | 69,9 |

| (c)Dividende /action | 4,55 | 4,55 | 4,55 |

| Valeur | 2018 | 2019 | 2020 |

| PER | 37 | 41 | 55 |

| VE/ROC | 23,4 | 25,2 | 34,7 |

| VE/CA | 8,2 | 8,6 | 11,2 |

| P/B (a)/(b) | 9,6 | 9,6 | 10,4 |

Dernières fiches

Malgré mes lacunes pour l’interprétation correcte des données chiffrées des entreprises, je reconnais qu’il y a là suffisamment d’éléments pour juger du niveau de performance de chacune d’elles; en cela je vous remercie pour ces données et pour les infos ,que je crois objectives,ainsi que pour vos conseils et recommandations de base que j’ai intégré.

Avec mes plus sincères remerciements.

Claude MOURET

Bonjour Claude,

Nous vous remercions de votre commentaire et de l’intérêt que vous portez à notre site. Nous essayons en effet, d’être les plus objectifs possibles dans nos analyses. Comme vous l’aurez sans doute remarqué, nous n’affichons aucun conseil d’achat/vente, ni aucun objectif de cours. Ce n’est pas là notre objectif. Masterbourse a été créé pour donner les informations, techniques et connaissances qui devraient permettre aux plus fidèles de nos lecteurs, de réussir par eux-mêmes. Continuez donc à nous suivre et nous essayerons, ensemble, de gommer ces lacunes dont vous parlez 😊

Bonjour MasterBourse,

Merci beaucoup pour vos précieuses fiches d’entreprises 😁

Le parcours d’Hermès est incroyable ! Déjà, rare les entreprises qui arrivent à perdurer et à s’adapter sur bientôt 200 ans d’histoire.

Et puis quand on voit une marge opérationnelle de 32% et une croissance de +670% en Asie, ces chiffres donneraient presque le tournis !

Excellente journée !

merci beaucoup pour les fiches entreprises, un suggestion celle de Remy Cointreau serait intéressante

Merci