Fiche Sidetrade bourse. Mise à jour le 08/05/2025 – Source : rapports annuels.

Présentation de SideTrade

Sidetrade propose des solutions 100% SaaS permettant à ses clients de traquer et de gérer les factures impayées plus rapidement, plus intelligemment et plus efficacement. Ce processus est appelé Order-to-Cash.

L’offre de Sidetrade pour sécuriser et accélérer le cashflow repose sur une IA de dernière génération nommée Aimie qui apprend d’année en année à partir de trilliard de transactions B2B.

Principaux actionnaires

Olivier Novasque (PDG)

36%

Auto détention

5.9%

Investisseurs Institutionnels

15.4%

Autres

42.7%

2024 en bref

Chiffre d'affaires

0

m€

Marge opérationnelle

0

%

Résultat opérationnel

0

m€

Résultat net

0

m€

Cash net

0

m€

ROE

0

%

Les produits de SideTrade

Une solution 100% SaaS basée sur l’intelligence artificielle :

Alimentée par une large base de données (2 400Mds € de transactions), recensant des millions de comportements de paiement d’entreprises dans le monde entier, Aimie, la solution de Sidetrade, génère automatiquement des analyses prédictives pour mieux gérer le poste client.

Cette solution fournit un double avantage considérable :

- L’automatisation des tâches répétitives et chronophages afin que les salariés puissent se concentrer sur des tâches à plus forte valeur ajoutée.

- L’identification des risques d’impayés en amont, optimiser les délais de paiement et réduire le traitement des litiges.

In fine, la solution de Sidetrade permet à ses clients de i) réduire leurs coûts tout en ii) générant plus de cash grâce à la réduction du fonds de roulement. Un besoin que la crise du Covid a mis en exergue.

Répartition des ventes

par secteur

Type de produit

Abonnement

87%

Services

13%

zone géographique

France

35%

International

65%

Le plan Fusion 100

( 2021 - 2025 )

Le plan Fusion 100 prévoit une accélération de la croissance annuelle moyenne du CA de L’ordre de 20-25% sur cette période (vs 16% entre 2019 – 2023) avec pour objectif les 100 millions $ en 2025.

La feuille de route repose sur 3 piliers :

- Faire la course en tête sur l’IA et proposer rapidement la plateforme Order-to-Cash la plus complète du marché

- Renforcer la position de numéro #1 sur le marché européen et intégrer le Top3 des acteurs sur le marché local américain.

- Saisir toute opportunité de croissance externe ciblée et entrant en résonance avec les deux piliers précédents.

SideTrade en quelques chiffres

Le marché de SideTrade

Principales caractéristiques

– Taille : un marché considérable que MidCap Partner estime à quelques 10 Milliards $ / an* sur la zone Europe et Amérique du nord.

– Potentiel : Le taux d’équipement en solutions O2C progresse mais reste faible. Selon le rapport 2024, seulement 10 à 15 % des entreprises dans le monde sont équipées de solutions O2C modernes, contre 5 % précédemment estimés. Cette sous-pénétration maintient un fort réservoir de croissance, notamment sur le segment des entreprises >1Md€ de chiffre d’affaires, cœur de cible stratégique de Sidetrade depuis 2022.

– Structure : le marché est extrêmement fragmenté. Les solutions des fournisseurs des ERP (SAP, Oracle…) sont rudimentaires et peu flexibles. Plusieurs petits acteurs évoluent sur ce marché naissant et les jeux ne sont pas encore faits. A noter que contrairement à Sidetrade, la majorité des acteurs sont déficitaires et financent leurs croissance grâce à des levées de capitaux. Sidetrade se différencie sur ce marché avec, probablement, l’une des offres les plus séduisantes grâce à ses fonctions prédictives (intelligence artificielle).

*Source : Sidetrade

Un marché en ébullition

En Europe :

- l’acteur néerlandais OnGuard (14 M€ de revenus estimés*) a été racheté par Visma.

- Quadient a racheté YayPay à près de 10 X CA 2020 (2M$).

- Blackline a racheté le britannique Rimilia (10M$ de CA) à 15 X CA.

En Amérique du Nord :

- HighRadius (moins de 70M$ de CA) a levé 125M$.

- VersaPay, un acteur Canadien déficitaire, a été racheté pour 126M$ soit 14X CA 2020.

- Cforia (USA) a été racheté par le fonds Gemspring Capital.

Les points forts du dossier

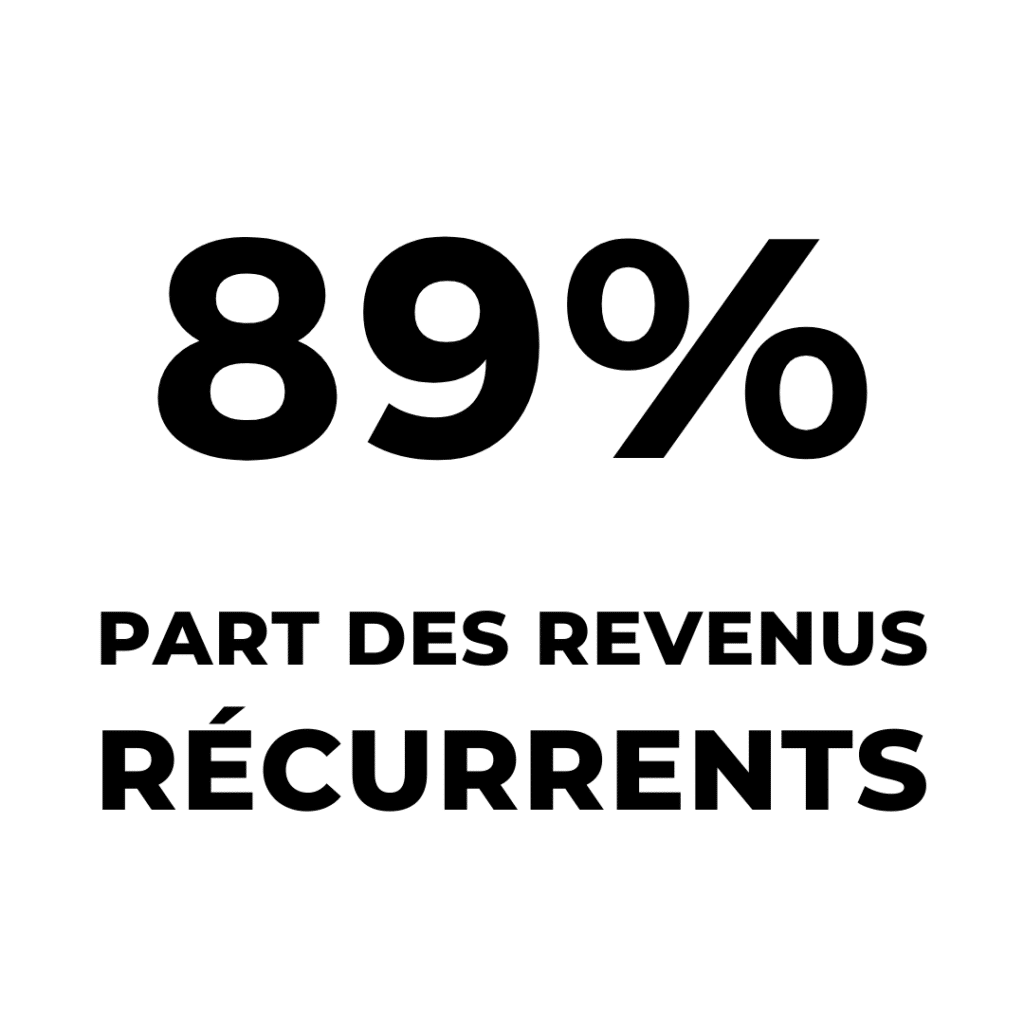

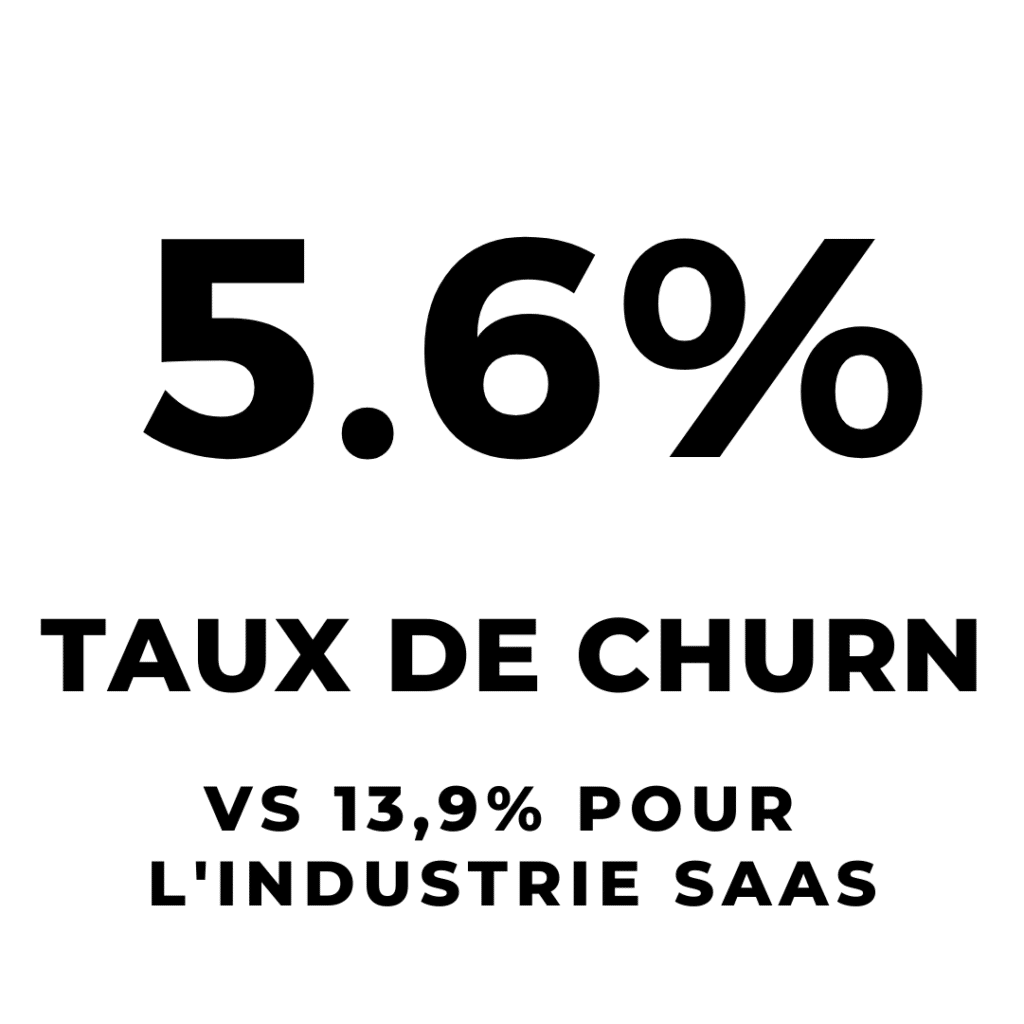

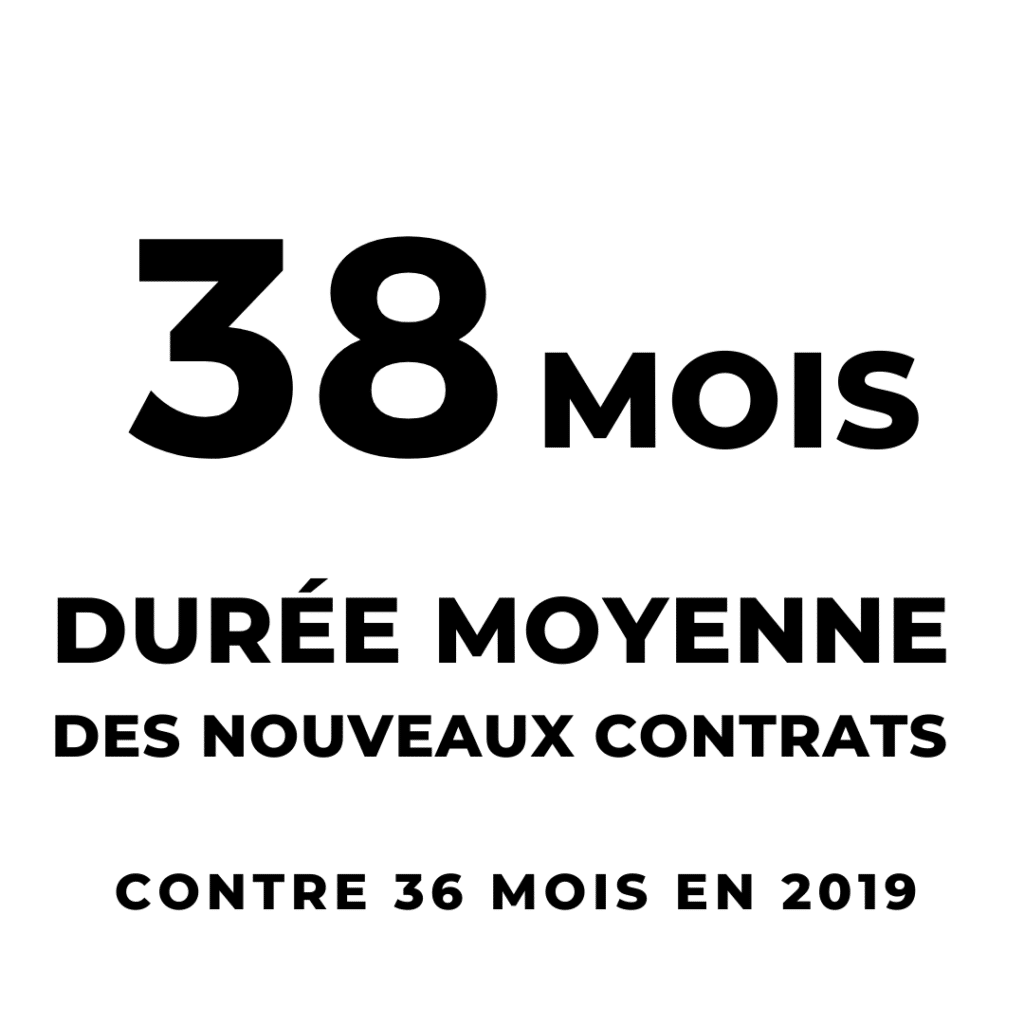

- Récurrence : Un business model robuste 100% SaaS avec des revenus récurrents grâce aux contrats pluriannuels.

- Profitabilité : L’un des rares acteurs du marché à générer des profits malgré la très forte croissance de l’activité.

- Solidité : Un endettement faible même après les dernières acquisitions.

- Avantage concurrentiel : Une IA bien développée et en constante amélioration grâce à une base de données de plus en plus large.

- Diversification : Une large base de clients opérant dans des secteurs variés et de plus en plus internationalisée.

- Alignement des intérêts : Un PDG qui se renforce régulièrement dans le capital avec des achats sur le marché.

- Potentiel : un marché considérable avec un taux d'équipement très faible.

Les risques

- Exécution : Une intégration ratée d'une acquisition, piratage... etc.

- Concurrence : un marché naissant où les jeux ne sont pas encore faits (surtout dans ce domaine particulièrement basé sur l'IA)

- M&A : le secteur est très recherché et les entreprises cibles sont très chères notamment outre atlantique où Sidetrade nourrit de grandes ambitions.

Performance opérationnelle

Chiffre d'affaires

En millions d’euros

résultat opérationnel

En millions d’euros

marge opérationnelle

En %

résultat net

En millions d’euros

Dettes nettes

En millions d’euros

Gearing

En %

Rentabilité des fonds propres

En %

Actif net par action

En EUR

Commentaires MasterBourse

Business de l’entreprise :

Sidetrade renforce son positionnement grâce à un levier technologique différenciant : Aimie, son IA spécialisée, franchit un cap en 2024 avec l’intégration de capacités génératives. Elle automatise désormais plus de 90 % des actions de relance, ce qui améliore nettement la productivité.

L’entreprise bénéficie d’un effet de réseau unique grâce à son Data Lake, alimenté par des milliers de milliards de données de paiement. Ce volume d’information renforce l’efficacité d’Aimie dans le temps — un avantage concurrentiel auto-renforcé.

La dynamique commerciale reste bien orientée : les clients renouvellent, élargissent leur usage, et adoptent de nouveaux modules. À cela s’ajoute une expansion géographique réussie, avec 65 % du chiffre d’affaires désormais réalisé hors de France, notamment en Amérique du Nord et dans la région DACH.

Croissance & profitabilité :

Sidetrade continue de se distinguer par sa capacité à concilier hypercroissance et rentabilité. En 2024, le chiffre d’affaires progresse de 26 %, porté par une solide dynamique organique, sans dépendre uniquement des acquisitions. Dans le même temps, la marge nette atteint 15 %, ce qui traduit une excellente efficacité opérationnelle.

L’entreprise parvient à financer ses investissements en R&D et son expansion commerciale, notamment à l’international, sans pression sur la rentabilité. Dans un secteur où beaucoup de concurrents restent déficitaires et dépendants de levées de fonds, Sidetrade affiche un modèle à la fois résilient et autoporté.

Bilan :

La structure financière est saine. Malgré l’acquisition de SHS Viveon, la trésorerie reste en progression, sans recours excessif à la dette. Le modèle SaaS génère des flux réguliers, ce qui donne à Sidetrade une vraie marge de manœuvre pour poursuivre sa croissance sans se fragiliser.

Le marché sur lequel évolue Sidetrade reste particulièrement porteur. Longtemps focalisée sur le poste fournisseur, l’offre logicielle bascule progressivement vers le poste client, devenu un enjeu stratégique depuis la crise de 2020. Dans un contexte où les tensions de trésorerie persistent, la capacité à sécuriser les encaissements devient un levier de pilotage essentiel. Et c’est précisément là que Sidetrade apporte une réponse concrète.

Son approche permet à ses clients de libérer du cash tout en réduisant les coûts liés au traitement du cycle O2C. Un double impact opérationnel qui renforce la pertinence de son positionnement.

L’entreprise affiche une ambition claire : consolider sa place de numéro 1 en Europe, tout en visant un top 3 en Amérique du Nord d’ici fin 2025. La dynamique actuelle, portée par des acquisitions ciblées et une accélération aux États-Unis, semble parfaitement alignée avec cet objectif.

Olivier Novasque est le fondateur et PDG de Sidetrade depuis 2000. Après un passage chez Bouygues puis chez GE Capital en tant que VP Sales, il lance Sidetrade avec une conviction forte : le poste client deviendra un levier stratégique de la performance financière.

En 2024, il détient toujours près de 36 % du capital, faisant de lui l’actionnaire principal. Cet alignement capitalistique renforce la cohérence entre la vision long terme de l’entreprise et ses décisions stratégiques.

Sous sa direction, Sidetrade a poursuivi son expansion internationale, avec un focus renforcé sur les États-Unis et une nouvelle acquisition structurante en 2024 : SHS Viveon, acteur clé du marché DACH. Cette opération prolonge la feuille de route du plan « Fusion 100 », qui vise à hisser Sidetrade parmi les leaders mondiaux de l’O2C d’ici fin 2025.

DONNÉES FINANCIÈRES

| Compte de résultat (K€) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|

| Chiffre d'affaires | 14,1 | 16,0 | 18,1 | 21,6 | 24,1 | 25,7 | 29,2 |

| Résultat opérationnel | 2,1 | 1,7 | 2,1 | 2,1 | 2,3 | 2,3 | 3,6 |

| Résultat net part du groupe | 1,7 | 1,6 | 1,8 | 2,0 | 2,2 | 2,2 | 3,4 |

| Bilan (K€) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Actifs non courants | 2 | 2 | 7 | 10 | 11 | 11 | 11 |

| Actifs courants | 11 | 13 | 14 | 15 | 19 | 19 | 27 |

| Dont trésorerie | 6 | 7 | 7 | 6 | 5 | 5 | 14 |

| Fonds propres | 7 | 8 | 11 | 13 | 16 | 16 | 22 |

| Passifs non courants | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Dont dettes fin. À LT | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Passifs courants | 6 | 6 | 10 | 12 | 13 | 13 | 16 |

| Dont dettes fin. À CT | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Total bilan | 13 | 15 | 21 | 25 | 29 | 30 | 39 |

| BFR | 0 | 0 | -3 | -3 | 0 | 1 | -3 |

| Ratios (%) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Variation CA | 13% | 13% | 20% | 11% | 7% | 14% | |

| Marge opérationnelle | 14,9% | 10,8% | 11,4% | 9,9% | 9,8% | 8,9% | 12,2% |

| Marge nette | 12% | 10% | 10% | 9% | 9% | 9% | 12% |

| ROE | 22,9% | 19,9% | 16,3% | 15,2% | 13,6% | 13,5% | 15,4% |

| BFR/CA | -2% | -1% | -15% | -13% | 1% | 3% | -10% |

| Payout | 72% | 50% | 43% | 0% | 0% | 0% | 0% |

| Rendement dividende (c)/(a) | 3,0% | 2,0% | 1,6% | 0,0% | 0,0% | 0,0% | 0,0% |

| Ratios d'endettement | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Gearing (%) | -81% | -83% | -64% | -42% | -32% | -31% | -63% |

| Dettes nettes / EBIT | -2,9 | -4,0 | -3,3 | -2,6 | -2,2 | -2,2 | -4,0 |

| Valorisation | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Nombre d'actions (en millions) | 1,36 | 1,38 | 1,38 | 1,39 | 1,40 | 1,42 | 1,43 |

| (a) Cours (moyenne annuelle en euros) | 30 | 30 | 35 | 57 | 63 | 63 | 80 |

| (1) Capitalisation boursière (en M€) | 41 | 42 | 48 | 79 | 88 | 89 | 114 |

| (2) Dettes financières - trésorerie nette | -6 | -7 | -7 | -6 | -5 | -5 | -14 |

| Valeur d'entreprise = (1)+(2) | 35 | 35 | 41 | 74 | 83 | 84 | 100 |

| Données par action € | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Bnpa | 1,25 | 1,20 | 1,28 | 1,44 | 1,55 | 1,55 | 2,39 |

| (b) Actif net / Action | 5,5 | 6,0 | 7,8 | 9,4 | 11,4 | 11,5 | 15,5 |

| (c)Dividende /action | 0,90 | 0,60 | 0,55 | ||||

| Valeur | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| PER | 24,1 | 25,2 | 27,2 | 39,7 | 40 | 40 | 33 |

| VE/ROC | 16,6 | 20,1 | 20,0 | 34,7 | 35,3 | 36,6 | 28,1 |

| VE/CA | 2,5 | 2,2 | 2,3 | 3,4 | 3,4 | 3,3 | 3,4 |

| P/B (a)/(b) | 5,51 | 5,0 | 4,4 | 6,1 | 5,5 | 5,4 | 5,1 |

DONNÉES FINANCIÈRES

Connectez-vous sur ordinateur pour accéder à l’historique des 10 dernières années

| Compte de résultat (K€) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|

| Chiffre d'affaires | 14,1 | 16,0 | 18,1 | 21,6 | 24,1 | 25,7 | 29,2 |

| Résultat opérationnel | 2,1 | 1,7 | 2,1 | 2,1 | 2,3 | 2,3 | 3,6 |

| Résultat net part du groupe | 1,7 | 1,6 | 1,8 | 2,0 | 2,2 | 2,2 | 3,4 |

| Bilan (K€) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Actifs non courants | 2 | 2 | 7 | 10 | 11 | 11 | 11 |

| Actifs courants | 11 | 13 | 14 | 15 | 19 | 19 | 27 |

| Dont trésorerie | 6 | 7 | 7 | 6 | 5 | 5 | 14 |

| Fonds propres | 7 | 8 | 11 | 13 | 16 | 16 | 22 |

| Passifs non courants | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Dont dettes fin. À LT | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Passifs courants | 6 | 6 | 10 | 12 | 13 | 13 | 16 |

| Dont dettes fin. À CT | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Total bilan | 13 | 15 | 21 | 25 | 29 | 30 | 39 |

| BFR | 0 | 0 | -3 | -3 | 0 | 1 | -3 |

| Ratios (%) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Variation CA | 13% | 13% | 20% | 11% | 7% | 14% | |

| Marge opérationnelle | 14,9% | 10,8% | 11,4% | 9,9% | 9,8% | 8,9% | 12,2% |

| Marge nette | 12% | 10% | 10% | 9% | 9% | 9% | 12% |

| ROE | 22,9% | 19,9% | 16,3% | 15,2% | 13,6% | 13,5% | 15,4% |

| BFR/CA | -2% | -1% | -15% | -13% | 1% | 3% | -10% |

| Payout | 72% | 50% | 43% | 0% | 0% | 0% | 0% |

| Rendement dividende (c)/(a) | 3,0% | 2,0% | 1,6% | 0,0% | 0,0% | 0,0% | 0,0% |

| Ratios d'endettement | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Gearing (%) | -81% | -83% | -64% | -42% | -32% | -31% | -63% |

| Dettes nettes / EBIT | -2,9 | -4,0 | -3,3 | -2,6 | -2,2 | -2,2 | -4,0 |

| Valorisation | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Nombre d'actions (en millions) | 1,36 | 1,38 | 1,38 | 1,39 | 1,40 | 1,42 | 1,43 |

| (a) Cours (moyenne annuelle en euros) | 30 | 30 | 35 | 57 | 63 | 63 | 80 |

| (1) Capitalisation boursière (en M€) | 41 | 42 | 48 | 79 | 88 | 89 | 114 |

| (2) Dettes financières - trésorerie nette | -6 | -7 | -7 | -6 | -5 | -5 | -14 |

| Valeur d'entreprise = (1)+(2) | 35 | 35 | 41 | 74 | 83 | 84 | 100 |

| Données par action € | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Bnpa | 1,25 | 1,20 | 1,28 | 1,44 | 1,55 | 1,55 | 2,39 |

| (b) Actif net / Action | 5,5 | 6,0 | 7,8 | 9,4 | 11,4 | 11,5 | 15,5 |

| (c)Dividende /action | 0,90 | 0,60 | 0,55 | ||||

| Valeur | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| PER | 24,1 | 25,2 | 27,2 | 39,7 | 40 | 40 | 33 |

| VE/ROC | 16,6 | 20,1 | 20,0 | 34,7 | 35,3 | 36,6 | 28,1 |

| VE/CA | 2,5 | 2,2 | 2,3 | 3,4 | 3,4 | 3,3 | 3,4 |

| P/B (a)/(b) | 5,51 | 5,0 | 4,4 | 6,1 | 5,5 | 5,4 | 5,1 |

Dernières fiches

Actionnaire depu8sc18 mois (et donc heureux 😉) j’apprécie votre synthèse didactique je partage tous vos points de vue, merci

Bonjour Christian,

Merci pour ce feed-back et bravo pour le choix !

Client de Sidetrade depuis plus de 10 ans, mon regard sur l’évolution de cette entreprise et le sérieux dont ils ont toujours fait preuve corrobore pleinement cette fine analyse économico-financière que vous en faites. Comme d’habitude, merci pour cette pertinente analyse qui font de moi un client de première heure et un actionnaire depuis peu pour de l’investissement de long terme.

Merci Antony pour votre retour d’expérience !

C’est toujours intéressant d’avoir l’avis de ceux qui sont au contact du produit.

Excellent week-end

Merci et bravo pour cette très belle synthèse. Cela donne envie d’étudier la société.

Merci beaucoup Boris !

Bonjour, merci beaucoup pour cette synthèse sur Sidetrade ! Comment pouvons-nous vous transmettre notre logo à jour ? N’hésitez-pas à nous contacter par email afin que nous vous adressions nos communications. A bientôt !