Source : rapports annuels. / Fiche Kering bourse mise à jour le 06/12/2024

Kering (ex PPR), groupe fondé en 1963 par François Pinault, est l’un des leaders mondiaux du luxe. Après une phase de diversification dans la distribution dans les années 90 (CFAO, Conforama, FNAC, La Redoute, etc.), le groupe a entrepris dès 2010, un recentrage sur le secteur du luxe.

Le groupe est toujours détenu par la famille Pinault (42,2%) via la holding Artemis et est dirigé par François-Henri Pinault, fils du fondateur François Pinault.

2023 en bref

Ancien conglomérat diversifié dans plusieurs secteurs, Kering a entamé un recentrage créateur de valeur sur le luxe à partir de 2011.

Un portefeuille de 13 maisons :

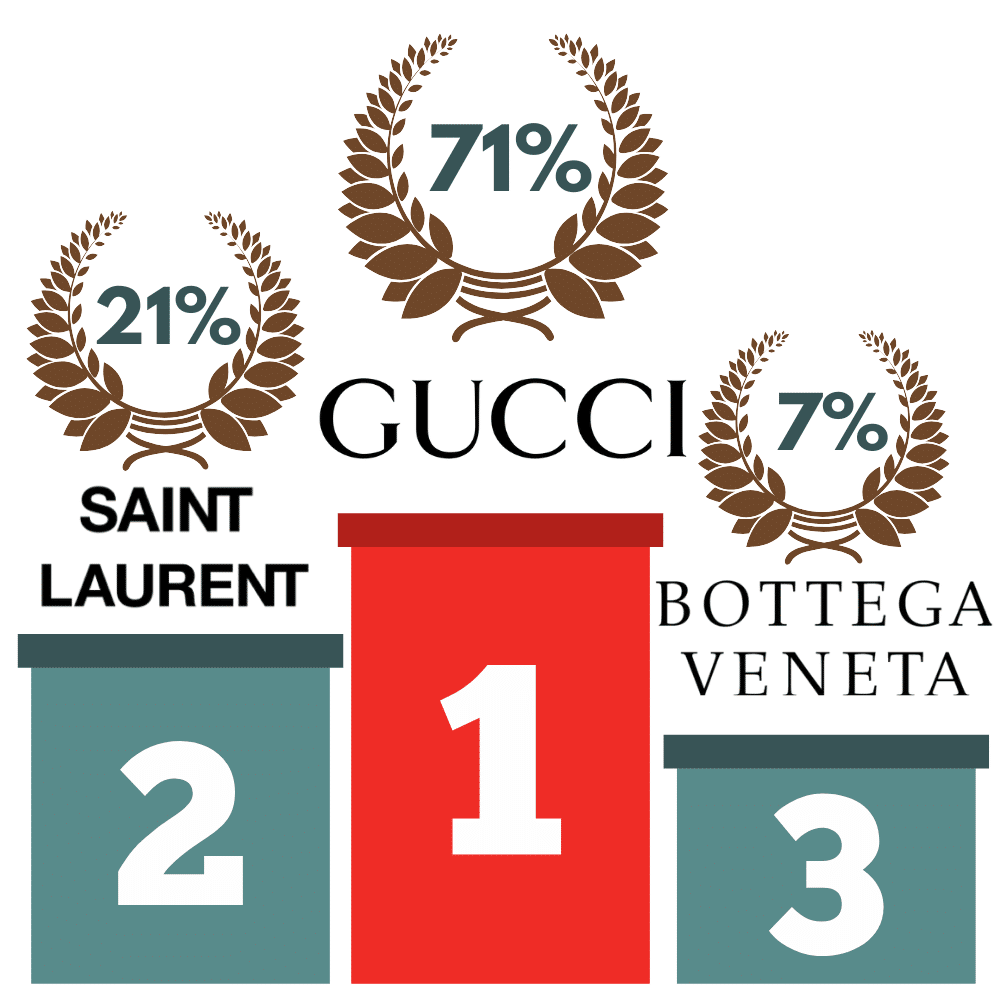

3 maisons phares : Gucci, Yves Saint Laurent et Bottega Veneta. Elles representent 84% des ventes et 93% des profits.

8 maisons « satellites » ou en devenir : Alexander McQueen, Balenciaga, Boucheron, Brioni, Ginori, Pomellato, Qeelin, Dodo.

– Les équipes support, qui constituent un centre de profit au titre des prestations effectuées au profit des marques du groupe et des marques hors groupes (Redcats…) pour des services de sourcing.

– Kering Eyewear, division créée en 2014, spécialisée en lunetterie de luxe avec un portefeuille de 15 marques.

– Fondée en 2023, Kering Beauté a pour mission de développer une expertise interne dans le domaine de la Beauté et d’exploiter un portefeuille de marques emblématique.

23%

Amérique du nord

35%

Asie-Pacifique

7%

Japon

28%

Europe de l’ouest

7%

Autres : Europe de l’ouest, Afrique, Moyen Orient et Amérique du sud.

Rentabilité opérationnelle en % en 2023

En milliards d’euros

En %

* Cette catégorie regroupe les chaussures, la maroquinerie (notamment les sacs à main et les portefeuilles, ainsi que d’autres articles en cuir), les lunettes et les accessoires textiles

En %

-le canal de distribution en propre a représenté 52 % des ventes physiques.

En %

Source : JOURNAL DU LUXE 2023

En milliards d’euros

En milliards d’euros

En %

En milliards d’euros

En milliards d’euros

En %

En %

En EUR

Depuis 2010, Kering a choisi de se recentrer entièrement sur le secteur du luxe, une stratégie qui s’est avérée être un vecteur de création de valeur significative. Les activités cédées par le groupe, telles que CFAO, Conforama, Redcats, FNAC et Puma, ont montré des baisses d’activité après leur vente, tandis que le marché du luxe a connu une forte croissance au cours de la dernière décennie.

Ces cessions stratégiques et la réorientation vers le luxe ont permis à Kering de se concentrer sur son portefeuille de marques emblématiques, parmi lesquelles Gucci, Saint Laurent, Bottega Veneta, Balenciaga et Alexander McQueen. Ce positionnement a renforcé la capacité du groupe à appliquer un pouvoir de fixation des prix élevé, soutenu par des barrières à l’entrée solides.

En particulier, Gucci représente toujours une part prépondérante des profits du groupe, générant plus de 75 % des résultats de Kering. Bien que cette forte dépendance à l’égard de Gucci reste un défi par rapport à son principal concurrent LVMH, la diversification progressive de ses marques vise à équilibrer cette situation.

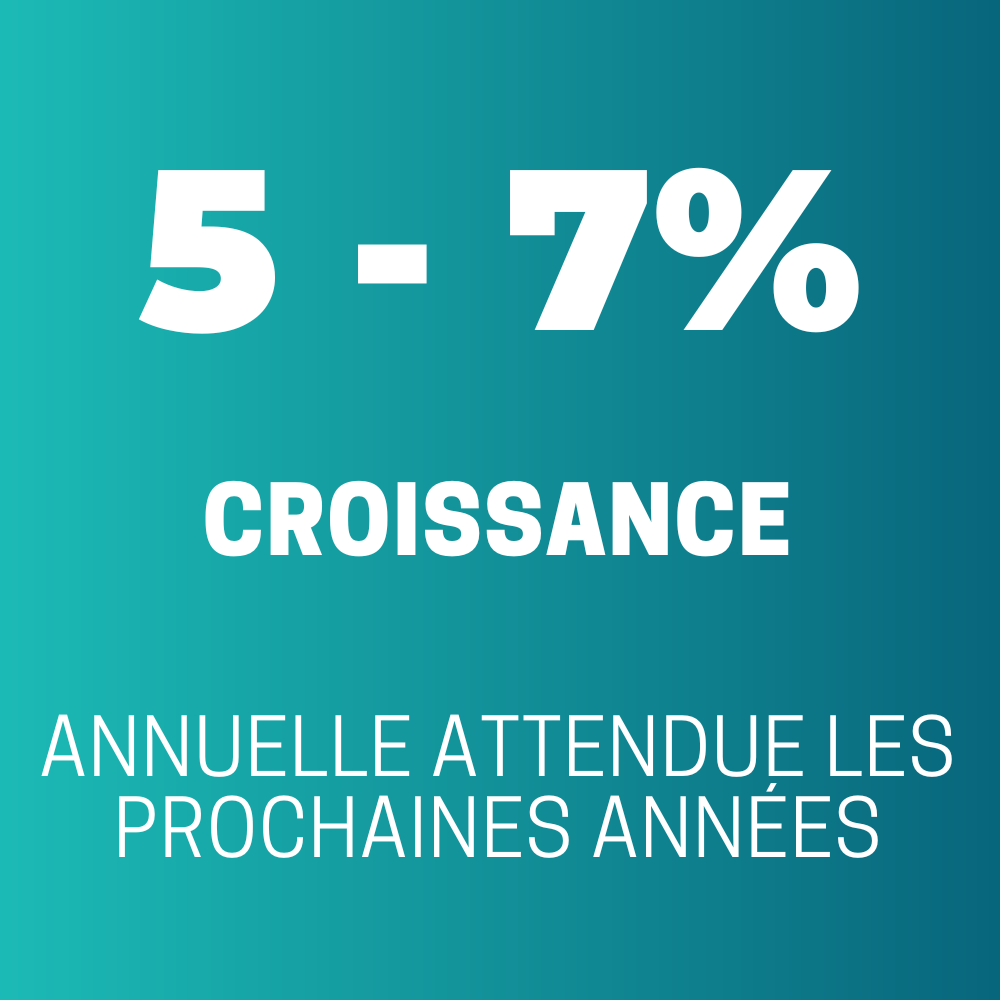

Malgré cela, Kering continue d’afficher une croissance remarquable, notamment grâce à la demande croissante dans les marchés émergents, en particulier en Chine. Cependant, une décote en termes de valorisation par rapport à LVMH persiste, en raison de la dépendance continue à l’égard de Gucci.

S’inscrivant dans une vision de long terme, Kering investit continuellement pour développer ses Maisons afin de renforcer leur désirabilité, l’exclusivité de leur distribution, et l’équilibre entre innovation créative et intemporalité. En 2024, Kering continuera d’adopter une stratégie basée sur deux axes principaux :

1- Croissance durable et innovation : Le groupe s’attache à combiner créativité et innovation tout en maintenant les plus hauts standards de qualité, de durabilité et d’expérience client. Cet engagement vers l’excellence vise à assurer la position de Kering parmi les leaders du secteur du luxe.

2- Stratégie de long terme : Malgré un contexte de défis économiques et géopolitiques, Kering poursuit une trajectoire de croissance rentable. Pour 2024, les investissements nécessaires au développement des Maisons et l’accent mis sur la croissance à long terme pèseront sur le résultat opérationnel courant, avec une légère baisse anticipée en début d’année. Néanmoins, Kering maintient une gestion rigoureuse des coûts et vise à accroître sa compétitivité mondiale tout en consolidant ses performances financières sur le long terme.

Avec ces perspectives, Kering ambitionne de confirmer son statut parmi les groupes les plus influents de l’industrie du luxe et de renforcer ses positions dans un secteur en pleine mutation.

François-Henri Pinault, héritier du groupe Pinault, est l’architecte du recentrage stratégique de Kering sur le secteur du luxe, une transformation amorcée en 2005 lorsqu’il devient Président-Directeur général. Sous sa direction, Kering a délaissé ses activités dans la distribution pour se concentrer exclusivement sur le luxe, et le groupe a connu une croissance continue dans ce secteur.

En 2023, François-Henri Pinault a maintenu son leadership en orchestrant de nouvelles initiatives stratégiques, telles que le lancement de Kering Beauté et l’acquisition de la maison de parfumerie Creed, consolidant ainsi la position de Kering sur le marché du luxe. Malgré un contexte économique difficile, il continue de veiller à la rentabilité et au développement à long terme des Maisons du groupe, tout en restant engagé sur des enjeux durables et sociaux, notamment à travers la Kering Foundation, qui lutte contre les violences faites aux femmes.

Connectez-vous sur ordinateur pour accéder à l’historique des 10 dernières années

| Compte de résultat (M€) | 2017 | 2018 | 2019 |

|---|---|---|---|

| Chiffre d'affaire | 15 478 | 13 665 | 15 884 |

| Résultat opérationnel | 2 706 | 3 721 | 4 610 |

| Résultat net part du groupe | 1 786 | 3 715 | 2 309 |

| Bilan (M€) | 2017 | 2018 | 2019 |

| Actifs non courants | 18 261 | 14 297 | 19 603 |

| Actifs courants | 7 317 | 7 071 | 7 546 |

| Dont trésorerie | 2 137 | 2 217 | 2 286 |

| Fonds propres | 11 948 | 9 906 | 10 278 |

| Passifs non courants | 7 867 | 5 051 | 8 723 |

| Dont dettes fin. À LT | 4 246 | 3 172 | 3 122 |

| Passifs courants | 5 763 | 6 411 | 8 148 |

| Dont dettes fin. À CT | 940 | 756 | 1 976 |

| Total bilan | 25 577 | 21 368 | 27 148 |

| BFR | 357 | -800 | -912 |

| Ratios (%) | 2017 | 2018 | 2019 |

| Variation CA | 25% | -12% | 16% |

| Marge opérationnelle | 17% | 27% | 29% |

| Marge nette | 12% | 27% | 15% |

| ROE | 15% | 38% | 22% |

| BFR/CA | 2% | -6% | -6% |

| Payout | 42% | 36% | 63% |

| Rendement dividende (c)/(a) | 2,2% | 2,6% | 2,4% |

| Ratios d'endettement | 2017 | 2018 | 2019 |

| Gearing (%) | 26% | 17% | 27% |

| Dettes nettes / EBIT | 1,1 | 0,5 | 0,6 |

| Valorisation | 2017 | 2018 | 2019 |

| Nombre d'actions (en millions) | 126,3 | 126,3 | 126,3 |

| (a) Cours (moyenne annuelle en euros) | 267,3 | 408,4 | 484,5 |

| (1) Capitalisation boursière (en M€) | 33 756 | 51 575 | 61 181 |

| (2) Dettes financières - trésorerie nette | 3 049 | 1 711 | 2 812 |

| Valeur d'entreprise = (1)+(2) | 36 805 | 53 286 | 63 993 |

| Données par action € | 2017 | 2018 | 2019 |

| Bnpa | 14,1 | 29,4 | 18,3 |

| (b) Actif net / Action | 94,6 | 78,4 | 81,4 |

| (c)Dividende /action | 6,00 | 10,50 | 11,50 |

| Valeur | 2017 | 2018 | 2019 |

| PER | 19 | 14 | 26 |

| VE/ROC | 13,6 | 14,3 | 13,9 |

| VE/CA | 2,4 | 3,9 | 4,0 |

| P/B (a)/(b) | 2,8 | 5,2 | 6,0 |

Ces cookies garantissent le bon fonctionnement du site MasterBourse et permettent son optimisation (tel que l’affichage ou la sécurité). Le site Web ne peut fonctionner correctement sans ces cookies. Ils ne stockent aucune information personnelle.

Ces cookies permettent d’obtenir des statistiques de fréquentation anonymes du site afin d’optimiser son ergonomie, sa navigation et ses contenus.

Les cookies analytics utilisés sont ceux de Google Analytics.

Vraiment c’est super