Source : rapports annuels. / Fiche FDJ bourse mise à jour le 04/12/2024

La FDJ, est un champion national. Héritière de la « Loterie nationale française », créée en 1933, elle devient « la Française des jeux » en 1991, puis « FDJ » en 2009. Il s’agit du premier opérateur de jeux d’argent et de hasard en France.

L’introduction de la FDJ en bourse en novembre 2019 a été un franc succès. Il s’agissait de la plus grosse introduction en bourse depuis 2006 et plus de 500.000 français ont souscrit à cette introduction.

2023 en bref

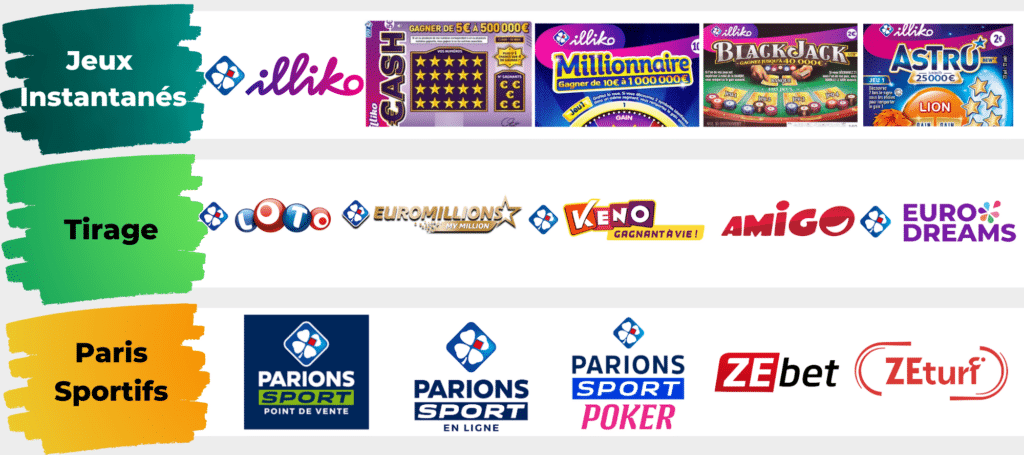

Piliers des activités de FDJ, les jeux de loterie combinent les jeux de tirage et les jeux instantanés. En 2023, ils ont représenté 74 % des revenus totaux du groupe, atteignant 1,938 milliard d’euros. Cette croissance s’appuie sur la progression des jeux en ligne et le succès des nouveautés dans la catégorie instantanée.

Chiffres clés:

-Mises totales : 16,2 milliards €

-Nouveaux lancements : EuroDreams, Mission Nature, Carré d’Or, Club Color.

-Base de joueurs : 27 millions, dont 5 millions en ligne.

-Millionnaires : Environ 200 par an grâce aux tirages et grattages.

Stratégie et vision numérique :

Les paris sportifs représentent un secteur clé pour FDJ, avec une forte dynamique en 2023. Cette activité est répartie sur deux canaux : Parions Sport Point de Vente et Parions Sport En Ligne, qui bénéficient tous deux d’une croissance continue.

Chiffres clés 2023 :

Points forts :

1/ Enrichissement de l’offre : FDJ a ajouté de nouveaux sports, événements et types de paris, tout en optimisant les cotes et les promotions pour offrir aux joueurs une expérience plus compétitive.

2/ Acquisition stratégique: L’intégration de ZEturf en fin 2023 a permis à FDJ de renforcer sa position sur le marché des paris sportifs en ligne, ainsi que des paris hippiques.

3/ Succès de l’offre de poker : Lancée en novembre 2022, l’offre de poker en ligne a attiré près de 20 % des joueurs de paris sportifs en ligne.

Bien que marginales en termes de ventes, ces activités mettent en valeur le savoir-faire et l’innovation de FDJ.

| En point de vente | Internet | |

|---|---|---|

| Loterie | Monopole | Monopole |

| Paris sportifs | Monopole | Licence |

Exemple de la génération de l’Ebitda sur l’année de référence 2023.

En milliards d’euros

En milliers de points de ventes

En millions d’euros

En millions d’euros

En millions d’euros

En millions d’euros

En millions d’euros

En %

En %

En EUR

La Française des Jeux (FDJ) continue de bénéficier d’un modèle économique robuste, basé sur ses droits exclusifs pour l’exploitation des jeux de loterie et des paris sportifs en point de vente. Ces droits constituent une barrière à l’entrée solide, garantissant une grande stabilité à ses activités principales. Les jeux de loterie représentent encore 74 % du chiffre d’affaires total de FDJ en 2023, soutenus par une stratégie d’innovation continue avec des lancements comme EuroDreams .

Paris sportifs en ligne :

L’activité de paris sportifs en ligne est la seule à être exposée à la concurrence, avec des acteurs comme Betclic et Winamax au niveau national, et Unibet au niveau international. Néanmoins, FDJ tire parti de synergies en offrant un compte unique qui permet aux joueurs de combiner paris sportifs et jeux de loterie en ligne, créant ainsi un avantage compétitif significatif face à ses concurrents purement axés sur les paris sportifs .

Diversification et stratégie de croissance :

En 2023, FDJ a renforcé sa diversification avec l’acquisition de ZEturf, consolidant sa position sur le marché des paris hippiques et des paris sportifs en ligne. Par ailleurs, elle continue d’explorer des opportunités internationales, notamment avec l’acquisition de Premier Lotteries Ireland (PLI) .

Risque réglementaire :

Un risque subsiste concernant l’enquête de la Commission européenne sur la validité du paiement de 380 millions d’euros effectué en 2020 pour sécuriser les droits exclusifs de FDJ sur 25 ans. Cette enquête est toujours en cours, et il pourrait y avoir des implications financières supplémentaires .

A court/moyen terme, l’inconnue la plus gênante reste cette décision attendue de la Commission européenne qui pourrait pénalisait le cours en cas de mauvaise surprise ou au contraire l’accélérer à la hausse en cas de bonne.

A long terme, le groupe pourrait maintenir une croissance du chiffre d’affaires de l’ordre de 4% par an et une croissance légèrement plus élevée des bénéfices grâce à son modèle asset light.

La digitalisation des activités, notamment via le développement des jeux de tirage et instantanés en ligne, est un levier clé pour la croissance future, accentué par les tendances initiées lors de la période de confinement. La diversification continue dans les paris sportifs en ligne et les acquisitions stratégiques, comme celle de ZEturf, offrent également des opportunités supplémentaires pour renforcer sa position concurrentielle.

Le groupe a donc le temps et la marge de manœuvre nécessaire pour relever les challenges à venir sur le long terme. La FDJ devra réussir à dégager une marge assez confortable dans le segment concurrentiel des paris en ligne et poursuivre le développement des activités tirages sur le net (que le confinement du Covid aura finalement aidé à démocratiser).

Bonjour,

un point négatif tout de même est l’Etat qui est actionnaire du groupe car il taxe une grosse partie des bénéfices de la FDJ : le chiffre d’affaires augmente d’année en année, mais le résultat net stagne à cause de l’augmentation des taxes annuelles !

Sans compter un payout ratio de près de 80% je crois, c’est vraiment beaucoup et pas terrible donc pour la croissance à long terme.

Sinon top votre site et vos fiches de présentation 🙂

Bonne continuation.

Bonjour Seb et merci ! 🙂

Effectivement l’Etat prélève à plusieurs niveaux; au début avec les prélèvements de 21% sur les mises et à la fin avec l’impôt sur les sociétés. On aurait aimé voir moins de prélèvements mais tout monopole a son prix 🙂

Concernant le pay-out, le management cible 80% du résultat net chaque année. Cela peut paraître beaucoup mais l’entreprise est tellement rentable qu’elle n’a pas besoin réellement de beaucoup de capitaux pour poursuivre ses 4 ou 5% de croissance annuelle.

Cela nous paraît plus sain de redistribuer l’excédent de cash aux actionnaires au lieu de le laisser s’accumuler dans les caisses et le placer aux mieux à 1%. Les actionnaires pourraient le réinvestir ailleurs à un meilleur taux ou bien consommer et tourner la machine économique.

Au plaisir de vous lire

Bonjour,

Il me semblait que les 10% d’actions gratuite étaient prises sur la part de l’etat. Donc pas d’effet dilutif me semble-t-il ?

Bonjour Pat,

Effectivement, il n’y aura pas de création de nouvelles actions (donc ce sera pris forcément sur la part de l’Etat). Merci pour votre commentaire ! Nous avons corrigé ce point.

Excellente semaine à vous

A 22,40 euros, pourquoi pas.

Mais aujourd’hui à 35 euros, je suis vendeur (à découvert) ! :-p

Et vous ?

Hello Franck,

ça fait plaisir de te voir ici 🙂

Si on tient compte des FCF communiqués par l’entreprise 290M€, on aura une quasi obligation à 4% au cours d’aujourd’hui (34,8€) dont le rendement croit de 5%/an au moins (c’est la croissance de la top line sur les 25 dernières années).

Avec un FCF que nous avons normalisé à 219M€ (https://twitter.com/Master_Bourse/status/1289111138991579136?s=20), le rendement tombe à 3,3% auquel il faut lui rajouter la croissance.

C’est un rendement cohérent par rapport à des taux sans risque à zéro. Il est clair que ce n’est pas l’affaire du siècle. De plus, tout monopole a un risque inhérent. Néanmoins, elle a démontré une belle résilience en 2020 + le modèle asset light très séduisant.

Pour répondre à ta question, on n’ira pas jusqu’à la shorter aujourd’hui. Par contre, oui, il y a mieux à faire en ce moment sur les marchés.

On a participé à l’IPO et on garde toujours les 117 actions chacun.

Bonne journée !

Bonjour

je suis débutant en bourse et ait acheté au moment de la privatisation une vingtaine de FDJ. Pouvez-vous me dire si la tendance baissière va se maintenir – sachant que le titre était côté très (trop) en début d’année – et qu’il est un peu logique que certains investisseurs aient vendus pour toucher les plu-values. Eventuellement, à quel niveau verriez-vous ce titre en rythme de croisière.

Bravo pour votre site

Bruno