Présentation du groupe ADP

Aéroport De Paris est un leader mondial de la conception, de la construction et de l’exploitation d’aéroports avec 24 aéroports en exploitation totalement ou partiellement en 2022.

L’Etat français est toujours l’actionnaire majoritaire du groupe avec 50,6% du capital.

Avec le rachat en 2020 de 49% de l’indien GMR, ADP est devenu le premier groupe aéroportuaire mondial devançant ainsi l’espagnol Aena et le français Vinci.

Principaux actionnaires

Etat français

50.6%

Investisseurs Institutionnels

26.3%

Vinci SA

8%

Predica

7.7%

Employés

1.7%

Auto détention

0.3%

Flottant

5.4%

2024 en bref

Chiffre d'affaires

0

Mds€

Marge OP

0

%

Free Cash-Flow

0

m€

Résultat net

0

m€

Dettes nettes

0

Mds€

Gearing

0

%

Les activités d'ADP

Cette activité regroupe l’ensemble des produits et services fournis par Aéroports de Paris en France en tant que gestionnaire d’aéroports.

Les services aéroportuaires sont principalement rémunérés par 3 types de redevances :

1- Redevances aéronautiques :

- -Redevances passagers

- -Redevances atterrissage

- -Redevances stationnement

2- Redevances spécialisées : comptoirs d’enregistrement et d’embarquement, installations de tris des bagages, installations de dégivrage, fourniture d’électricité…

3 – Revenus liés à la sûreté et à la sécurité aéroportuaire : inspection filtrage, le sauvetage et la lutte contre l’incendie des aéronefs.

Ce secteur est dédié aux activités commerciales en France s’adressant au grand public.

Activités commerciales :

- – Société de Distribution Aéroportuaire

- – Relay@ADP

- – Autres Boutiques, Bars et Restaurants

- – Publicité

Parcs et accès

Prestations industrielles

Recettes locatives

Ce secteur rassemble les activités de conception et d’exploitation aéroportuaire des filiales et co-entreprises qui sont pilotées ensemble dans un objectif de création de synergies.

Ce secteur comprend :

- – TAV Airports

- – ADP International et ses filiales (AIG…)

- – ADP Ingénierie (y compris Merchant Aviation LLC)

- – Schiphol Group

Ce secteur comprend les activités immobilières du Groupe principalement en France à l’exclusion de celles réalisées dans les terminaux.

L’activité comprend la construction, la commercialisation et la gestion locative de locaux et bâtiments de bureaux, logistique ou gare de fret ainsi que la location de terrains viabilisés.

Ce secteur comprend les activités réalisées par les filiales d’Aéroports de Paris SA qui opèrent dans des domaines aussi variés que la téléphonie (Hub One) et les services de cybersécurité (Sysdream).

CA par activité

ROC par activité

- L’activité "commerces et services" représente 30% du chiffre d’affaires en 2023 mais 40% du résultat opérationnel courant. L’activité "immobilier" est également très rentable avec 5% des ventes en 2023 mais 11% des profits courants.

- Comprendre le modèle économique

ADP tire ses recettes de 2 types de sources de revenus :

i) Les redevances (activité aéroportuaire en France et à l’international) dont le montant est fixé par les autorités publiques par des contrats pluriannuels. En France, c’est le contrat de régulation économique (CRE) dont la durée est fixée à 5 ans.

ii) Les activités dans lesquelles le groupe peut fixer librement ses prix (commerces, loyers, parkings…).

- Une activité à double effet positif

Le groupe tire sa croissance grâce à :

- La hausse du nombre de passagers (Pax)

- La hausse du panier moyen (CA/pax).

Stratégie du groupe ADP

L’ambition d’ADP dépasse le stade de la gestion de deux aéroports à Paris. Grâce à son savoir-faire, le groupe est en passe de devenir la première plateforme aéroportuaire au monde grâce à des prises de participations significatives dans d’autres acteurs majeurs. Pour bien appréhender cette toile d’araignée, nous allons analyser le groupe en 2 temps : i) ses positions en France et ii) les filiales internationales et finir avec une vision globale du groupe.

ADP en France [1/2]

Les atouts de Paris Aéroport

- L’attrait de Paris et de la France : 1ère destination touristique mondiale.

- Le dynamisme de la région Ile-de-France : 1ère région économique française.

- Une position centrale au sein de l’Europe : la plupart des grandes villes européennes à moins de 2 heures de vol.

- L' absence d'un autre grand aéroport dans un rayon de 300 km.

- 3 plateformes complémentaire : Paris-Charles de Gaulle, Paris-Orly et Paris-Le Bourget

- Un parc immobilier diversifié d’une valeur de 3 milliards d’euros.

Paris Aéroport Vs. comparables

En millions de Pax (2022)

Paris - CDG (57,5) + ORY (29,2)

87

Istanbul

64

London Heathrow

62

Amsterdam Schipol

53

Madrid Barajas

51

ADP à l'international [2/2]

TAV Airports

Participation d'ADP dans le capital de TAV

0

%

TAV Airports est le 1er gestionnaire aéroportuaire turc et le leader des services aéroportuaires dans la région du Moyen-Orient et de l’Afrique du Nord.

- 6 pays

- 14 aéroports en gestion

- 1 milliard d’euros de chiffre d’affaires

- 95,5 millions de passagers en 2023

Schiphol Group

Participations croisées entre Schiphol et ADP

0

%

Une alliance stratégique avec Schiphol Group, l’opérateur de l’aéroport d’Amsterdam Schiphol sous forme de participations croisées.

- 4 aéroports aux Pays Bas

- Une participation dans l’aéroport de New-York-JFK (terminal 4) et dans l’aéroport de Brisbane, en Australie.

Nuevo Pudahuel

Participations dans le capital de Nuevo Pudahuel

0

%

Nuevo Pudahuel est le gestionnaire de l’aéroport international de Santiago de Chili.

- Un contrat de concession pour 20 ans (jusqu’en 2035).

- 22 nouvelles routes depuis la prise de participation en 2015.

Depuis 2020...GMR

Participations dans le capital de GMR

0

%

Nouvelle participation ;

- 4 aéroports : Delhi et Hyderabad (Inde) et Mactan Cebu (Philippines).

- 4 autres aéroports en cours de développement.

- 1,3 milliard d’euros : montant de l’opération.

- 102 millions de passagers.

- 715 millions d’euros de chiffre d’affaire.

- Fort potentiel de croissance

- 107,6 millions de passagers en 2023

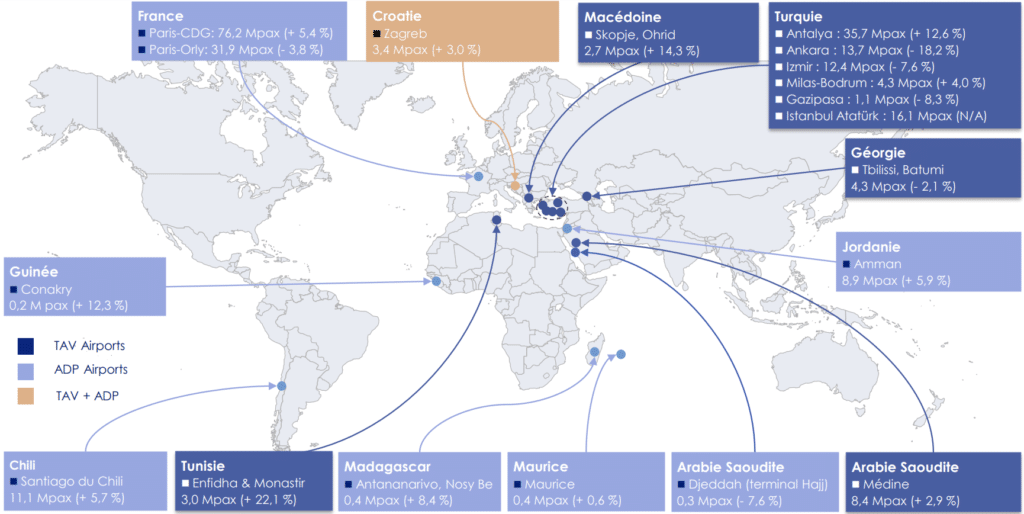

D'autres participations moins significatives

Croatie, Jordanie (AIG), Madagascar, Maurice, Arabie Saoudite et Guinée.

Répartition du trafic mondial d'ADP

Aéroports en 2023

0

Millions de passagers (PAX) en 2023 (soit 91% du trafic de 2019)

0

dont

37.8%

hors Schengen

Les points forts du dossier

- La localisation privilégiée et la complémentarité des plateformes expliquées plus haut.

- La diversité des sources de revenus (redevances, commerces, parkings, immobiliers...)

- Un cadre législatif clair qui offre une visibilité sur les redevances sur 5 ans.

- Des activités non régulées (commerces, loyers…) qui tirent le revenu moyen par passager (9,8€ en 2006 / 18,4€ en 2019 / 30,6€ pour 2023).

- Un parc immobilier diversifié (hangars, hotels, parkings…) détenu en pleine propriété d’une valeur de 3 milliards d’euros.

- La hausse structurelle du trafic ET l’ouverture de nouvelles lignes aériennes.

- La poursuite du dynamisme à long terme des filiales (TAV et l’indien GMR notamment)

- Le développement à LT de CDG express, les JO de 2024 à Paris…

Les risques

- Principal risque : La baisse des montants des redevances pour 2021-2025.

- Nouvelle pandémie.

- La suppression de la double caisse*

- La faillite des compagnies aériennes les plus fragiles.

- Une baisse significative de la livre turque.

- Les attentats, grèves… Tout ce qui pourrait impacter le tourisme français.

* Comprendre le mécanisme de la double caisse

ADP cloisonne ses deux types d’activités en 2 caisses différentes ; d’un côté, les redevances fixées par les pouvoirs publics et de l’autre les revenus des commerces et des loyers qui eux sont libres. Les compagnies aériennes dénoncent depuis des années ce mécanisme, symbole à leurs yeux de la cherté des redevances aéroportuaires. Elles appellent à mutualiser tous les revenus en passant à une caisse unique, ce qui permettrait de baisser (/mutualiser) les redevances. A ce jour, le gouvernement a toujours soutenu ADP. Ceci dit, le risque ne peut être écarté sur le long terme.

Performance opérationnelle

Chiffre d'affaires

En millions d’euros

résultat opérationnel

En millions d’euros

marge opérationnelle

En %

résultat net

En millions d’euros

Dettes nettes

En millions d’euros

Gearing

En %

Rentabilité des fonds propres

En %

Actif net par action

En EUR

Commentaires MasterBourse

ADP est un actif unique. C’est à la fois la porte d’entrée de la plus belle ville du monde et un temple de la consommation haut de gamme. Mais ce n’est pas tout… le groupe ne se limite pas aux 3 seuls aéroports parisiens, il s’agit en réalité d’un groupe mondial et tentaculaire. C’est pourquoi, nous avons essayé de vulgariser au maximum l’analyse pour la rendre accessible au plus grand nombre.

Développement international :

Le groupe possède un réel savoir-faire en matière de gestion aéroportuaire qu’il cherche à valoriser par des prises de participations stratégiques dans le monde. Cette stratégie permet notamment au groupe de : i) minimiser le risque de dépendance à l’égard de la France et ii) profiter du dynamisme et du potentiel de croissance qu’offrent d’autres régions (un indien, par exemple, voyage 28 fois moins qu’un européen. Cela permet d’avoir une idée du potentiel de croissance de la nouvelle participation dans l’indien GMR).

Qualité du modèle économique :

En plus de la diversité géographique, ADP peut compter sur une diversité des sources de revenus : redevances, commerces, locations d’aérogares, murs d’Hotels, parkings…. Plusieurs activités qui pourraient amortir un changement de législation défavorable sur les activités régulées (les redevances).

Performances financières :

Le groupe jouit d’une très belle rentabilité (EBITDA % = 36,5% et une marge opérationnelle >20%), un constat qui n’est pas étonnant au vu de la situation monopolistique dont jouit le groupe et la nature de ses activités.

Le groupe a toujours eu un endettement élevé, cohérent avec la nature de ses activités, le pic est désormais derrière nous avec un gearing de 151% atteint fin 2023. 80% de la dette est néanmoins à long terme et au vu de la surabondance de la liquidité, le groupe ne devrait pas avoir de souci à refinancer sa dette à court terme si besoin.

La reprise post-Covid s’est consolidée de manière significative. En 2023, le Groupe ADP a atteint 98,7 % de son trafic de 2019, avec plus de 336,4 millions de passagers accueillis, soit une croissance de +20,2 % par rapport à 2022. L’aéroport Paris-Charles de Gaulle a été élu meilleur aéroport d’Europe et cinquième mondial par Skytrax. Cette performance dépasse largement les prévisions initiales, reflétant une reprise rapide et robuste du secteur aérien.

Les Jeux Olympiques de Paris 2024 sont une opportunité exceptionnelle, avec l’arrivée prévue de 64 000 personnes accréditées et une logistique optimisée, notamment grâce à des infrastructures modernisées comme la mise en service de la ligne 14 à Paris-Orly. Cet événement positionne les plateformes parisiennes comme des vitrines internationales.

À plus long terme, la stratégie du Groupe repose sur deux piliers majeurs : l’hospitalité et la décarbonation. Le programme « Extime », lancé en 2023, a transformé l’expérience client en zone réservée, augmentant le chiffre d’affaires par passager à 30,60 € (+11,6 % par rapport à 2022). En parallèle, le Groupe poursuit des initiatives ambitieuses en matière de durabilité, avec l’introduction des carburants d’aviation durables (SAF) et des infrastructures pour l’hydrogène. La transition écologique et l’innovation renforcent ainsi la compétitivité et l’attractivité des aéroports.

Le Groupe ADP bénéficie également d’une croissance soutenue sur ses actifs internationaux, situés dans des zones à forte dynamique, et anticipe une croissance annuelle moyenne de 1 à 1,5 % du trafic jusqu’en 2050. Grâce à sa vision stratégique, ADP se positionne pour tirer parti de l’augmentation structurelle du nombre de passagers et des dépenses par passager, tout en répondant aux défis environnementaux et opérationnels de demain.

DONNÉES FINANCIÈRES

| Compte de résultat (M€) | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaire | 2 633 | 2 480 | 2 502 | 2 640 | 2 754 | 2 791 | 2 916 | 2 947 | 3 617 | 4 478 | 4 700 | |

| Résultat opérationnel | 513 | 557 | 652 | 652 | 657 | 730 | 787 | 696 | 1 052 | 1 235 | 1 081 | |

| Résultat net part du groupe | 269 | 300 | 348 | 339 | 305 | 402 | 430 | 435 | 571 | 610 | 588 | |

| Bilan (M€) | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Actifs non courants | 6 411 | 6 628 | 6 874 | 7 829 | 7 814 | 7 789 | 7 977 | 8 106 | 11 139 | 12 890 | 13 482 | |

| Actifs courants | 1 570 | 1 655 | 1 981 | 1 554 | 1 825 | 1 982 | 2 447 | 2 476 | 3 137 | 3 177 | 3 310 | |

| Dont trésorerie | 745 | 808 | 1 134 | 797 | 1 056 | 1 266 | 1 734 | 1 657 | 1 912 | 2 056 | 1 982 | |

| Fonds propres | 3 231 | 3 406 | 3 599 | 3 712 | 3 825 | 3 979 | 4 125 | 4 284 | 4 577 | 4 850 | 5 032 | |

| Passifs non courants | 3 098 | 3 342 | 3 611 | 4 180 | 4 363 | 4 909 | 5 252 | 5 060 | 7 840 | 8 607 | 8 778 | |

| Dont dettes fin. À LT | 2 575 | 2 766 | 3 018 | 3 483 | 3 649 | 4 079 | 4 426 | 4 239 | 5 320 | 5 970 | 6 077 | |

| Passifs courants | 1 651 | 1 533 | 1 644 | 1 491 | 1 450 | 903 | 1 064 | 1 241 | 1 859 | 2 610 | 2 982 | |

| Dont dettes fin. À CT | 584 | 407 | 470 | 470 | 528 | 116 | 75 | 265 | 645 | 1 159 | 1 362 | |

| Total bilan | 7 981 | 8 283 | 8 854 | 9 383 | 9 639 | 9 771 | 10 424 | 10 582 | 14 276 | 16 067 | 16 792 | |

| BFR | -242 | -280 | -327 | -263 | -154 | -71 | -276 | -157 | 11 | -330 | -292 | |

| Ratios (%) | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Variation CA | -6% | 1% | 6% | 4% | 1% | 4% | 1% | 23% | 24% | 5% | ||

| Marge opérationnelle | 19% | 22% | 26% | 25% | 24% | 26% | 27% | 24% | 29% | 28% | 23% | |

| Marge nette | 10% | 12% | 14% | 13% | 11% | 14% | 15% | 15% | 16% | 14% | 13% | |

| ROE | 8% | 9% | 10% | 9% | 8% | 10% | 10% | 10% | 12% | 13% | 12% | |

| BFR/CA | -9% | -11% | -13% | -10% | -6% | -3% | -9% | -5% | 0% | -7% | -6% | |

| Payout | 51% | 45% | 43% | 51% | 67% | 46% | 56% | 59% | 46% | 60% | 62% | |

| Rendement dividende (c)/(a) | 3,6% | 3,0% | 3,2% | 3,6% | 3,4% | 2,3% | 2,6% | 2,9% | 2,2% | 2,2% | 2,3% | |

| Ratios d'endettement | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Gearing (%) | 75% | 69% | 65% | 85% | 82% | 74% | 67% | 66% | 89% | 105% | 108% | |

| Dettes nettes / EBIT | 4,7 | 4,2 | 3,6 | 4,8 | 4,8 | 4,0 | 3,5 | 4,1 | 3,9 | 4,1 | 5,0 | |

| Valorisation | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Nombre d'actions (en millions) | 99,0 | 99,0 | 99,0 | 99,0 | 99,0 | 99,0 | 99,0 | 99,0 | 99,0 | 99,0 | 99,0 | |

| (a) Cours (moyenne annuelle en euros) | 38,3 | 45,0 | 47,6 | 49,3 | 60,5 | 80,8 | 94,7 | 89,8 | 122,2 | 169,4 | 159,4 | |

| (1) Capitalisation boursière (en M€) | 3 795 | 4 456 | 4 710 | 4 879 | 5 985 | 7 999 | 9 373 | 8 885 | 12 091 | 16 769 | 15 772 | |

| (2) Dettes financières - trésorerie nette | 2 414 | 2 365 | 2 354 | 3 156 | 3 121 | 2 929 | 2 767 | 2 847 | 4 053 | 5 073 | 5 457 | |

| Valeur d'entreprise = (1)+(2) | 6 208 | 6 821 | 7 064 | 8 035 | 9 106 | 10 928 | 12 140 | 11 732 | 16 144 | 21 842 | 21 229 | |

| Données par action € | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Bnpa | 2,7 | 3,0 | 3,5 | 3,4 | 3,1 | 4,1 | 4,3 | 4,4 | 5,8 | 6,2 | 5,9 | |

| (b) Actif net / Action | 32,6 | 34,4 | 36,4 | 37,5 | 38,7 | 40,2 | 41,7 | 43,3 | 46,3 | 49,0 | 50,8 | |

| (c)Dividende /action | 1,38 | 1,37 | 1,52 | 1,76 | 2,07 | 1,85 | 2,44 | 2,61 | 2,64 | 3,70 | 3,70 | |

| Valeur | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| PER | 14 | 15 | 14 | 14 | 20 | 20 | 22 | 20 | 21 | 27 | 27 | |

| VE/ROC | 12,1 | 12,2 | 10,8 | 12,3 | 13,9 | 15,0 | 15,4 | 16,9 | 15,3 | 17,7 | 19,6 | |

| VE/CA | 2,4 | 2,8 | 2,8 | 3,0 | 3,3 | 3,9 | 4,2 | 4,0 | 4,5 | 4,9 | 4,5 | |

| P/B (a)/(b) | 1,2 | 1,3 | 1,3 | 1,3 | 1,6 | 2,0 | 2,3 | 2,1 | 2,6 | 3,5 | 3,1 |

DONNÉES FINANCIÈRES

Connectez-vous sur ordinateur pour accéder à l’historique des 10 dernières années

| Compte de résultat (M€) | 2017 | 2018 | 2019 |

|---|---|---|---|

| Chiffre d'affaire | 3 617 | 4 478 | 4 700 |

| Résultat opérationnel | 1 052 | 1 235 | 1 081 |

| Résultat net part du groupe | 571 | 610 | 588 |

| Bilan (M€) | 2017 | 2018 | 2019 |

| Actifs non courants | 11 139 | 12 890 | 13 482 |

| Actifs courants | 3 137 | 3 177 | 3 310 |

| Dont trésorerie | 1 912 | 2 056 | 1 982 |

| Fonds propres | 4 577 | 4 850 | 5 032 |

| Passifs non courants | 7 840 | 8 607 | 8 778 |

| Dont dettes fin. À LT | 5 320 | 5 970 | 6 077 |

| Passifs courants | 1 859 | 2 610 | 2 982 |

| Dont dettes fin. À CT | 645 | 1 159 | 1 362 |

| Total bilan | 14 276 | 16 067 | 16 792 |

| BFR | 11 | -330 | -292 |

| Ratios (%) | 2017 | 2018 | 2019 |

| Variation CA | 23% | 24% | 5% |

| Marge opérationnelle | 29% | 28% | 23% |

| Marge nette | 16% | 14% | 13% |

| ROE | 12% | 13% | 12% |

| BFR/CA | 0% | -7% | -6% |

| Payout | 46% | 60% | 62% |

| Rendement dividende (c)/(a) | 2,2% | 2,2% | 2,3% |

| Ratios d'endettement | 2017 | 2018 | 2019 |

| Gearing (%) | 89% | 105% | 108% |

| Dettes nettes / EBIT | 3,9 | 4,1 | 5,0 |

| Valorisation | 2017 | 2018 | 2019 |

| Nombre d'actions (en millions) | 99,0 | 99,0 | 99,0 |

| (a) Cours (moyenne annuelle en euros) | 122,2 | 169,4 | 159,4 |

| (1) Capitalisation boursière (en M€) | 12 091 | 16 769 | 15 772 |

| (2) Dettes financières - trésorerie nette | 4 053 | 5 073 | 5 457 |

| Valeur d'entreprise = (1)+(2) | 16 144 | 21 842 | 21 229 |

| Données par action € | 2017 | 2018 | 2019 |

| Bnpa | 5,8 | 6,2 | 5,9 |

| (b) Actif net / Action | 46,3 | 49,0 | 50,8 |

| (c)Dividende /action | 2,64 | 3,70 | 3,70 |

| Valeur | 2017 | 2018 | 2019 |

| PER | 21 | 27 | 27 |

| VE/ROC | 15,3 | 17,7 | 19,6 |

| VE/CA | 4,5 | 4,9 | 4,5 |

| P/B (a)/(b) | 2,6 | 3,5 | 3,1 |

Dernières fiches

Mais ça c’était avant le Covid 19….

C’est une MEGA CATASTROPHE qu’un VIRUS 🦠 tel que le COVID19 qui a sévi en FRANCE de MARS a SEPTEMBRE 2020 en espérant qu’il s’arrête rapidement maintenant et n’empiète surtout pas sur 2021,

ait pu clouer au sol la majorité des avions des Compagnies Aériennes, nuisant gravement à un groupe comme ADP, groupe en plein développement depuis plusieurs décennies.

Courage à tous ses collaborateurs……