Rachat d’actions en bourse

- Par : L'équipe MasterBourse

On juge du mérite des hommes par l'utilité de leurs actions.

Hypolite de Livry

LE RACHAT D’ACTIONS EN BOURSE : QU’EST-CE QUE C’EST ?

Le rachat d’actions en bourse consiste pour une entreprise cotée à racheter un certain nombre de ses propres actions en circulation. Ce rachat d’actions est le plus souvent suivi d’une annulation de ces titres (les actions rachetées sont détruites par l’entreprise), ce qui conduit à une réduction du capital social de la société.

En matière d’allocation de capital, le rachat d’actions constitue l’une des principales options dont disposent les dirigeants pour réallouer les excédents de trésorerie à l’actif des entreprises. Un excédent de liquidités peut en effet servir à l’entreprise d’opérer un rachat d’actions pour stimuler son cours de bourse en réduisant le nombre de titres en circulation. Les rachats d’actions peuvent paraitre complexes pour certains. Comprendre leur mécanisme et leurs impacts est pourtant essentiel pour apprendre à investir en bourse. Cet article vous aidera à mieux appréhender ce type d’opération.

Les avantages des rachats d’actions en bourse

Lorsqu’une entreprise cotée en bourse procède à un rachat d’actions, c’est souvent sur un nombre de titres relativement élevé et sur base d’un programme de rachat qui s’étend dans le temps. Ces opérations créeront des volumes acheteurs importants, ce qui constitue, pour de nombreux acteurs des marchés boursiers, un signal d’achat important. C’est là un premier avantage puisque le cours de l’action sera stimulé à court terme par le rachat de l’entreprise de ses propres titres.

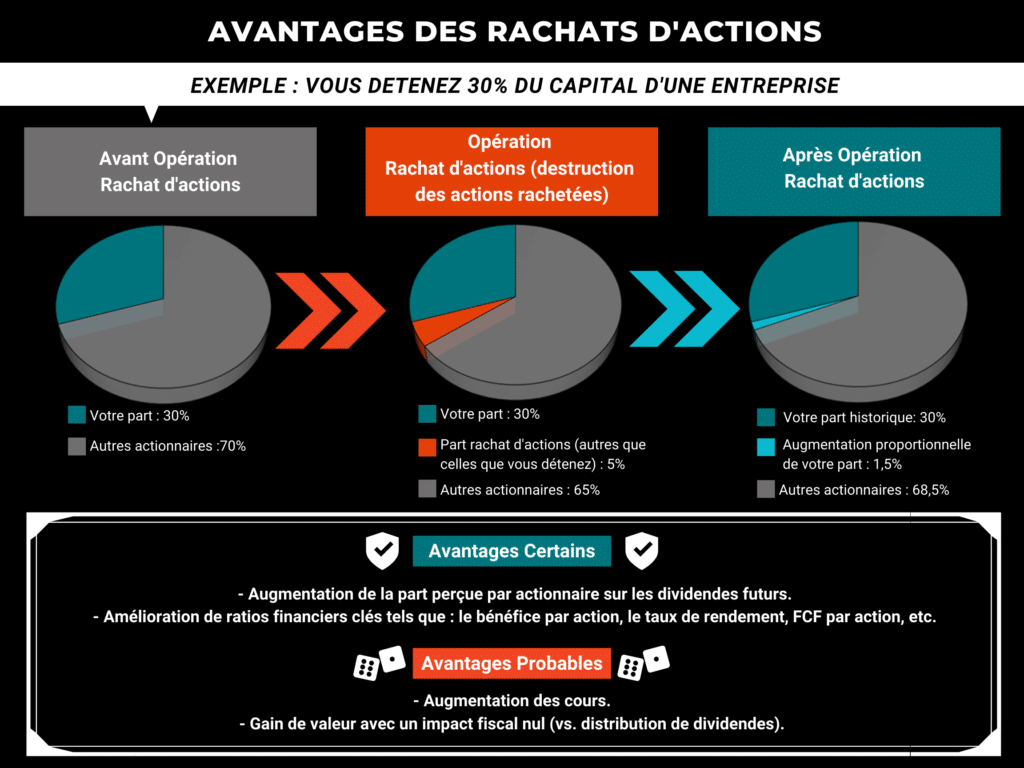

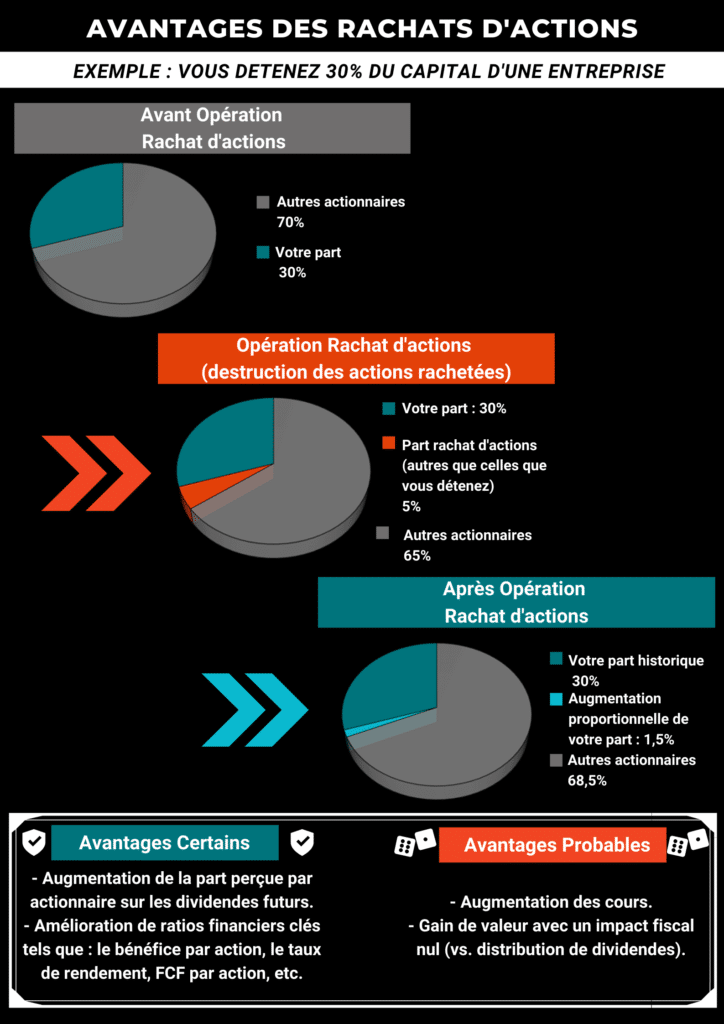

Un second avantage est lié au fait que l’opération de rachat d’actions réduit le nombre d’actions de la société en circulation. L’actionnaire qui a conservé un même nombre d’actions détenues se retrouvera ainsi, post opération de rachat d’actions, avec un pourcentage de détention plus élevé (et un droit de vote plus important aussi). La valeur intrinsèque des actions peut ainsi progresser à la suite d’une opération de rachat d’actions : le bénéfice par action (BPA) devrait être augmenté. Le BPA est un ratio parmi beaucoup d’autres qui s’amélioreront suite à une opération de rachat d’actions. Au final, à capitalisation boursière égale, la part de chaque actionnaire ayant conservé ses parts sera augmentée.

Autre avantage particulièrement important des rachats d’actions : l’aspect fiscal. Si une distribution de dividendes est assimilée fiscalement à une redistribution de produits et est donc imposable, les rachats d’actions sont considérés fiscalement comme étant une opération de répartition d’actifs. Ils n’ont donc aucun impact fiscal sur les actionnaires ayant conservé l’intégralité de leurs actions. Ces actionnaires gagneront de la valeur sans avoir à subir un impact fiscal. Un rachat d’action constitue finalement un bon moyen pour une entreprise de redistribuer ses profits de manière fiscalement efficiente. C’est pour cette raison que les autorités des marchés (AMF) font particulièrement attention à ce type d’opérations.

Racheter ses propres actions envoie également un message rassurant aux différents acteurs du marché. On comprend que l’entreprise estime que le cours de bourse de ses propres actions est bradé par rapport à leur valeur intrinsèque réelle. On comprend aussi que la liquidité dont elle dispose est assez importante pour se permettre de rembourser indirectement ses investisseurs.

Voici une illustration :

Les dirigeants de l’entreprise « Alpha » trouvent que la trésorerie du groupe est surdimensionnée par rapport à ses besoins d’exploitation. Ils décident par conséquent de rendre 100 millions d’euros aux actionnaires. Deux options s’imposent : un dividende exceptionnel ou des rachats d’actions. Il se trouve que « Alpha » cote depuis quelques temps à 7 fois ses résultats d’exploitation (VE/EBIT) alors que la valorisation des concurrents tourne autour de 14 fois. Ceci est d’autant plus inexplicable que « Alpha » est bien plus rentable et ses perspectives sont au moins aussi attrayantes. Ils optent par conséquent pour un rachat d’actions.

Dans ce cas, le rachat d’actions a un double effet positif :

- Il vient accroitre la richesse des actionnaires en augmentant leurs parts dans le gâteau.

Il permet d’acquérir pour 100 millions d’euros des actifs dont la valeur intrinsèque s’élève à 200 millions d’euros (en s’alignant sur les multiples de la concurrence). Nos managers dans ce cas ont acheté 1€ avec 50 centimes, multipliant ainsi la richesse créée pour leurs actionnaires.

Les inconvénients des rachats d’actions

L’intérêt d’un rachat d’actions est conditionné par la somme des éléments suivants :

1. Le marché sous-estime injustement la valeur de l’entreprise : Cours actuel (valeur boursière) < valeur intrinsèque réelle ;

2. La société dispose d’une situation de trésorerie confortable avec une dette financière négative (Liquidités + valeurs mobilières largement supérieures aux emprunts financiers) ;

3. Les opportunités de croissance organique présentent un potentiel de rendement inférieur à la possibilité de rachats d’actions propres ;

4. Les prix auxquels s’échangent les entreprises externes sont trop élevés, rendant les opportunités de croissance externe limitées et peu intéressantes financièrement ;

5. Préférer donner une impulsion au rendement des actionnaires, plutôt que de leur rendre directement l’excédent de trésorerie via des dividendes (fiscalement moins intéressant pour eux).

Les inconvénients de ce type d’opération sont en lien avec les quatre conditions mentionnées plus haut : une telle opération démontre d’abord que la croissance organique de l’entreprise présente des limites. Cela peut être mal perçu par certains analystes qui verront, en une opération de rachat d’actions, un aveu de faiblesse sur les possibilités de croissance future. Cela peut également montrer l’incapacité du management à trouver des opportunités de croissance externes à un bon prix. De manière générale, la sortie de cash que provoque un rachat d’actions peut ainsi être perçue comme étant une utilisation non efficiente de ce dernier.

En réalité, tout dépend de i) le profil de la société en question et ii) sa capacité à générer assez de cash pour financer ses besoins. Si celle-ci est perçue, au moment de l’annonce de l’opération de rachats d’actions, comme étant une société en croissance, ce serait dans ce cas un très mauvais signe envoyé au marché. Les anticipations de croissance portées par les investisseurs, seront suite à cette opération, invalidées.

Si à contrario, l’entreprise est perçue comme étant mature, la réaction des investisseurs sera dans ce cas toute autre. Le rachat d’actions devrait, dans cette configuration, être bien accueilli par le marché et la cash qui stagnait sans rien rapporter, est ainsi retourné aux actionnaires de manière intelligente et fiscalement efficiente.

Connaissez-vous notre box ?

Vous souhaitez accélérer votre apprentissage en ayant une solution rapide qui présente des résumés des meilleurs ouvrages parmi cette liste? Venez découvrir notre box. Une solution intelligente et économique pour progresser rapidement grâce aux écrits des meilleurs investisseurs de tous les temps. La box offre 12 résumés des meilleurs ouvrages en PDF et toute une série de bonus qui vous aideront à apprendre à investir en bourse

Illustration : Henri Singleton, l’un des précurseurs du procédé DE RACHAT D’ACTIONS :

Pour illustrer ce procédé, quoi de mieux que de s’intéresser à l’histoire des marchés financiers en remontant le temps… Nous avons choisi de vous présenter le cas de l’un des pionniers en la matière : Henry Singleton, PDG de TELEDYNE. Singleton était à la tête d’un conglomérat (groupement de sociétés holdings détenant de nombreuses firmes indépendantes les unes des autres). Au début de 1972, alors que ses concurrents se battait pour des acquisitions à des valorisations hors de prix, Henri Singleton (qui croulait sous le cash généré par ses activités) contacta le légendaire Capital-Risker Arthur Rock (connu pour avoir investi plus tard à la fois dans Apple et dans Intel). Singleton commença par dire : « Arthur, écoute, j’y ai réfléchi depuis pas mal de temps et le cours de nos actions est simplement trop bon marché. Je crois qu’on peut gagner un meilleur retour sur investissement en achetant nos propres actions à leur niveau actuel plutôt qu’en faisant autre chose de nos fonds. Je voudrais lancer une offre publique de rachat d’actions – qu’en penses-tu ? » Rock réfléchit un instant et répondit : « j’aime bien l’idée… »

La stratégie qu’il parvint à mettre en place diffère significativement de celle que mettaient en place la majorité des autres PDG qui initiaient de telles opérations à l’époque. Il existe en effet, deux types d’approches dans ce domaine. Selon l’approche la plus courante, une entreprise autorise l’utilisation d’un certain montant des capitaux propres, généralement une faible portion des excédents de trésorerie générés, pour le rachat d’actions ordinaires, puis elle procède à ces rachats de manière graduelle. Une telle approche est scrupuleusement planifiée, extrêmement prudente et a très peu de chances d’avoir un impact significatif sur la création de valeur à long terme. Certains lui ont donné le nom de l’approche de « la paille ». L’autre approche, privilégiée par Henry Singleton, est un peu plus… audacieuse ! Cette approche se base sur des vagues de rachats, moins fréquentes, mais largement plus brutales. Elles sont programmées pour coïncider avec des phases de cours de bourse déprimés et sont réalisées sur de courtes périodes, habituellement sous la forme d’OPRA (offre publique de rachat d’actions), et occasionnellement financées par de la dette. Singleton qui a utilisé cette approche pas moins de huit fois, méprisait la stratégie de « la paille ». Il lui préférait largement celle que certains appellent : l’approche du « tuyau d’aspiration ». L’une de ces opérations de rachat d’actions, qu’il initia en 1980, offre un bel exemple du flair de Singleton en matière d’allocation de capital. Alors que la capitalisation de TELEDYNE marquait un plus-haut historique, Singleton restait convaincu que TELEDYNE demeurait sous-valorisée par le marché. Il en profita pour lancer sa plus ambitieuse OPRA. Il décida d’acheter toutes les actions offertes à la vente (ce qui représentait plus de 20% de l’ensemble des actions en circulation), et au vu de la forte génération de revenus par l’entreprise ainsi que de la chute récente des taux d’intérêt, il parvint à financer la totalité de ces rachats par emprunt (avec de la dette à taux fixe)… Un coup financier magistral !

Singleton réalisa ses opérations de rachats à des prix d’achat tout simplement imbattables. Au total, Singleton a dépensé l’incroyable somme (à l’époque) de 2,5 Milliards de dollars sur les rachats d’actions.

Entre 1963 et 1990, année où il quitta ses fonctions de PDG, Henry Singleton a réussi à surperformer à la fois, ses concurrents (9 fois mieux en termes de rendement pour les actionnaires) et le marché (12 fois mieux que le S&P 500). Ses opérations de rachats d’actions ont très largement contribué à cette performance historique. Chacune d’entre elle étant suivie d’une réduction de capital, les actionnaires ayant conservé leurs tires ont vu la valeur de leurs actions grimper de manière très importante. Il racheta entre 1972 et 1984 près de 90% du nombre d’actions en circulation de Teledyne. Des millions d’actions ont ainsi été détruites. Un montant astronomique qui aura fait monter tout détenteur de 1% du capital en 1972 à 10% de la même société, 12 ans d’activité plus tard. La création de richesse qu’a impliqué ces opérations n’a de plus, demandé aucun effort à ces actionnaires. Le seul effort qui leur a été demandé était de gentiment conserver leur position, sans débourser le moindre centime…

Henri Singleton a obtenu les meilleurs résultats en termes d’emploi du capital […] de tous les grands hommes d’affaires américains… Si l’on prenait les 100 meilleurs managers sortis des plus grandes écoles de commerce du pays et recréait une performance composite à partir de leurs triomphes, le résultat serait moins bon que celui de Singleton.

Warren Buffett

LES RACHATS D’ACTIONS EN FRANCE

Mêmes s’ils sont largement plus populaires à Wall-street (NYSE), certaines sociétés cotées sur Euronext font appel à ce procédé.

En France, les rachats d’actions qui adoptent la stratégie du « tuyau d’aspiration » prennent généralement la forme d’une OPRA (offre publique de rachat d’actions) qui doit obligatoirement être votée en AGE (Assemblée Générale Extraordinaire). Une fois validée, un avis d’achat est officiellement publié et un communiqué de presse est diffusé. Les OPRA demeurent néanmoins, relativement rares en France.

Même si les sociétés en France sont largement plus adeptes de la stratégie de « la paille » (surtout les large caps du CAC 40), certaines entreprises (ou plutôt dirigeants) sont extrêmement actives en matière de rachats d’actions « à la Singleton » ! Celle qui occupe la 1ère place du podium est selon nos recherches : Linedata et son PDG, Anvaraly Jiva. Ce dernier qui est actionnaire majoritaire de la société, est un petit jumeau de Singleton en matière de rachats d’actions… Il a depuis 10 ans, adopté une stratégie opportuniste d’allocation des excédents de trésorerie résolument tournée vers les actionnaires, qui allie dividendes exceptionnels et rachats d’actions lorsque l’entreprise est faiblement valorisée. Entre 2008 et 2019, 40% du capital de Linedata a été réduit ! Linedata a ainsi rendu à ses actionnaires ces 7 dernières années (sous forme de dividendes et rachats d’actions) 140M€, soit 20M€/an (l’intégralité de ses Free Cash-Flow en somme). Nous avons là un digne disciple de l’école Singleton/Buffett !

Cet article vous a plu ?

Inscrivez vous à notre newsletter pédagogique