Fiche Vetoquinol bourse. Mise à jour le 07/07/2026 – Source : rapports annuels.

Présentation de Vetoquinol

Vetoquinol est un laboratoire pharmaceutique vétérinaire. Le groupe développe, produit et commercialise des médicaments vétérinaires et des produits non médicamenteux dédiés exclusivement à la santé animale.

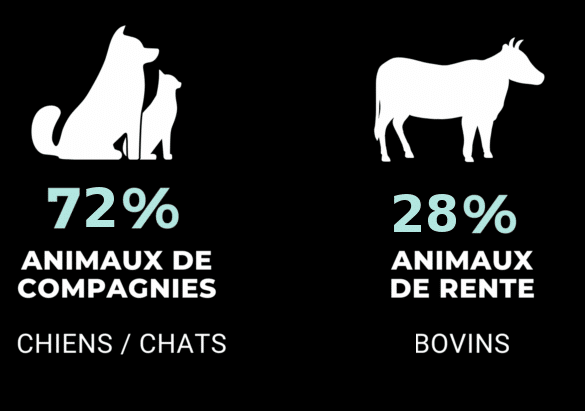

Vetquinol fait partie du TOP 10 mondial et est présent sur plusieurs domaines thérapeutiques de la santé animale mais se concentre sur 3 espèces cibles : chiens, chats et bovins.

Principaux actionnaires

Famille Frechin

67.1%

Auto détention

0.7%

Flottant

32.2%

2025 en bref

Chiffre d'affaires

0

m€

Marge opérationnelle

0

%

Résultat opérationnel

0

m€

Résultat net

0

m€

Cash net

0

m€

ROE

0

%

L'activité de Vetoquinol

L’activité de Vetoquinol est concentrée sur 3 espèces dans 4 domaines thérapeutiques.

3 espèces

4 domaines thérapeutiques

- Parasitologie

- Mobilité

- Dermatologie

- Santé des vaches laitières

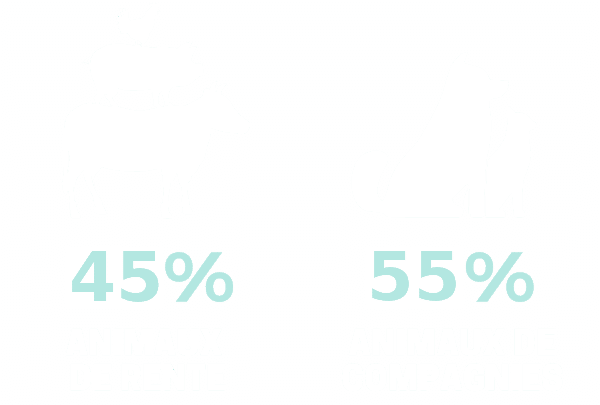

Le portefeuille produits est organisé en 2 catégories :

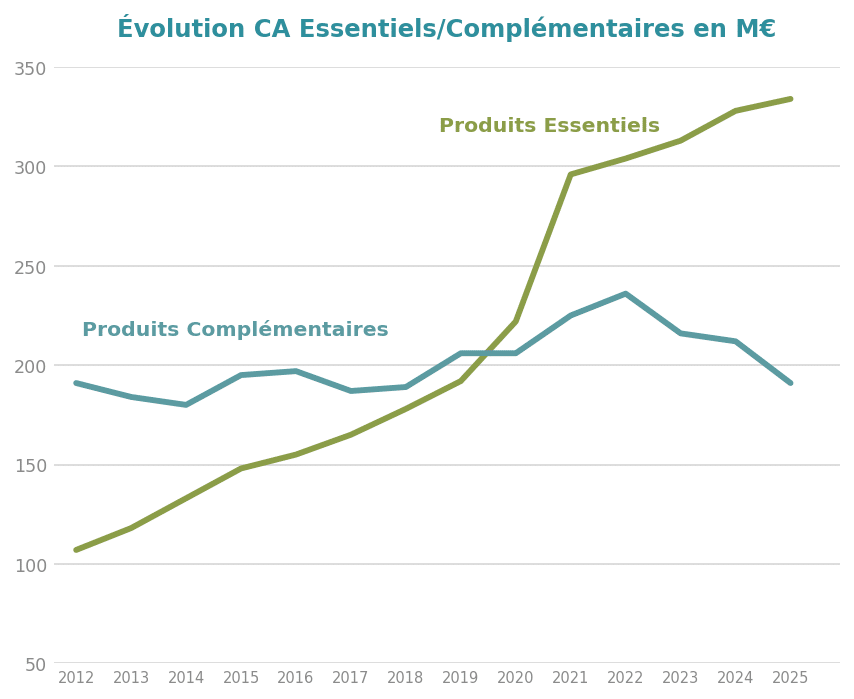

- Les produits essentiels (64% du CA)

- Les produits complémentaires (36% du CA)

Les Produits Essentiels forment un portefeuille à rayonnement international, composé de produits leaders sur leur segment ou ayant le potentiel pour le devenir. Destinés à répondre aux besoins quotidiens des vétérinaires, ces médicaments sont conçus pour être commercialisés mondialement. Ce portefeuille a affiché une croissance moyenne annuelle de plus de 8 % entre 2014 et 2024.

Répartition des ventes 2025

Par zone géographique

35%

Amérique du nord + Brésil

16%

Asie + Australie

49%

Europe

évolution des ventes hors europe

En % du CA total

2025

51%

2015

48%

2010

35%

- Vetoquinol est présent directement dans 24 pays et commercialise ses produits dans plus d'une centaine de pays au total via ses partenaires.

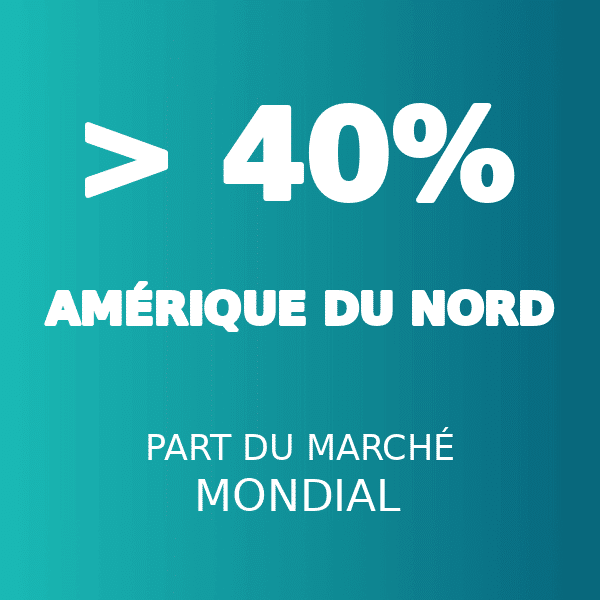

- L'internationalisation devrait se poursuivre. L'Amérique du Nord, portée par les États-Unis, pèse à elle seule plus de 40 % du marché mondial de la santé animale, et le marché américain représente environ la moitié du segment des animaux de compagnie. Les USA sont aujourd'hui le premier marché de Vetoquinol.

Marché mondial de la santé animale

Par catégorie

par segment

Le marché des animaux de compagnie est désormais le segment le plus important et le plus dynamique, avec la plus forte croissance et la plus forte valeur ajoutée.

Top 3 des marchés mondiaux

- #1 - - - - - - - - - - -- - - - - - - - - - - - USA

- #2 - - - - - - - - - - - - - - - - - - - - Brésil

- #3 - - - - - - - - - - - - - - - Chine

Stratégie & perspectives

Stratégie décennie 2010 :

Vetoquinol a opéré un revirement stratégique important depuis 2011, avec le lancement du plan Excellence 2011, suivi d’In Motion en 2016, puis d’Ambition 2026 (2022-2026), visant à préparer une nouvelle phase de croissance.

Les objectifs :

- Se focaliser sur un portefeuille restreint de produits et de domaines thérapeutiques.

- Réduire la dépendance à l’Europe.

- Développer la capacité d’innovation.

Réalisations 2014-2021

Essentiels : +126%

Résultats en 2025 :

Essentiels / Complémentaires

X

0

La part des produits essentiels dans le CA total est passée de 37% à 64% entre 2010 et 2025.

Produits > 5 M€

- 2010 : 4 produits

- 2022 : 14 produits

- 2023 : 37 produits

Rentabilité

+

0

bp

La marge opérationnelle courante a progressé de 484 bp entre 2010 et 2025.

Perspectives :

Vetoquinol devrait continuer de surperformer le marché avec une croissance de plus en plus rentable sous l’effet de plusieurs leviers :

Croissance du CA

- Surexposition au segment des animaux de compagnie.

- Amélioration du mix produits (+ antiparasitaires avec Felpreva® et - anti-infectieux).

- Amélioration du mix géographique avec une exposition croissante aux États-Unis, premier marché de Vetoquinol (environ 20 % des ventes du Groupe) et premier marché mondial de la santé animale.

- Plusieurs lancements de produits sont en cours.

- Un track record en matière de croissance externe appréciable et une situation de cash net positif (206 millions d'euros).

- Augmentation des investissements en R&D (7,9 % du chiffre d'affaires) pour soutenir l'innovation, notamment dans les produits essentiels.

- Probables futures acquisitions

Amélioration de la rentabilité

- Meilleure absorption des coûts fixes avec la croissance des ventes.

- Optimisation des opérations grâce à la transformation logistique et à l'harmonisation des systèmes ERP, augmentant l'efficacité et réduisant les coûts.

- Amélioration de la rentabilité au Brésil après la rationalisation industrielle (un seul site de production désormais) et le lancement de nouveaux produits.

- Montée en puissances des produits ESSENTIELS : plus dynamiques et bien mieux margés.

Les Essentiels : moteur de la croissance

Les points forts de Vetoquinol

- Récurrence : un animal adopté représente 10 à 15 ans de soins.

- Profitabilité : la transformation opérée ces dix dernières années a été très rentable et n'est pas terminée. Le secteur jouit d'une rentabilité structurellement élevée.

- Solidité : endettement quasi nul et trésorerie nette positive de 206 M€ (gearing de -35 %).

- Avantage concurrentiel : un portefeuille de plusieurs marques à forte notoriété et une relation solide avec les vétérinaires.

- Diversification : à la fois géographique et pathologique.

- Alignement des intérêts : entreprise familiale. Le PDG est le petit-fils du fondateur et la famille détient 67 % du capital.

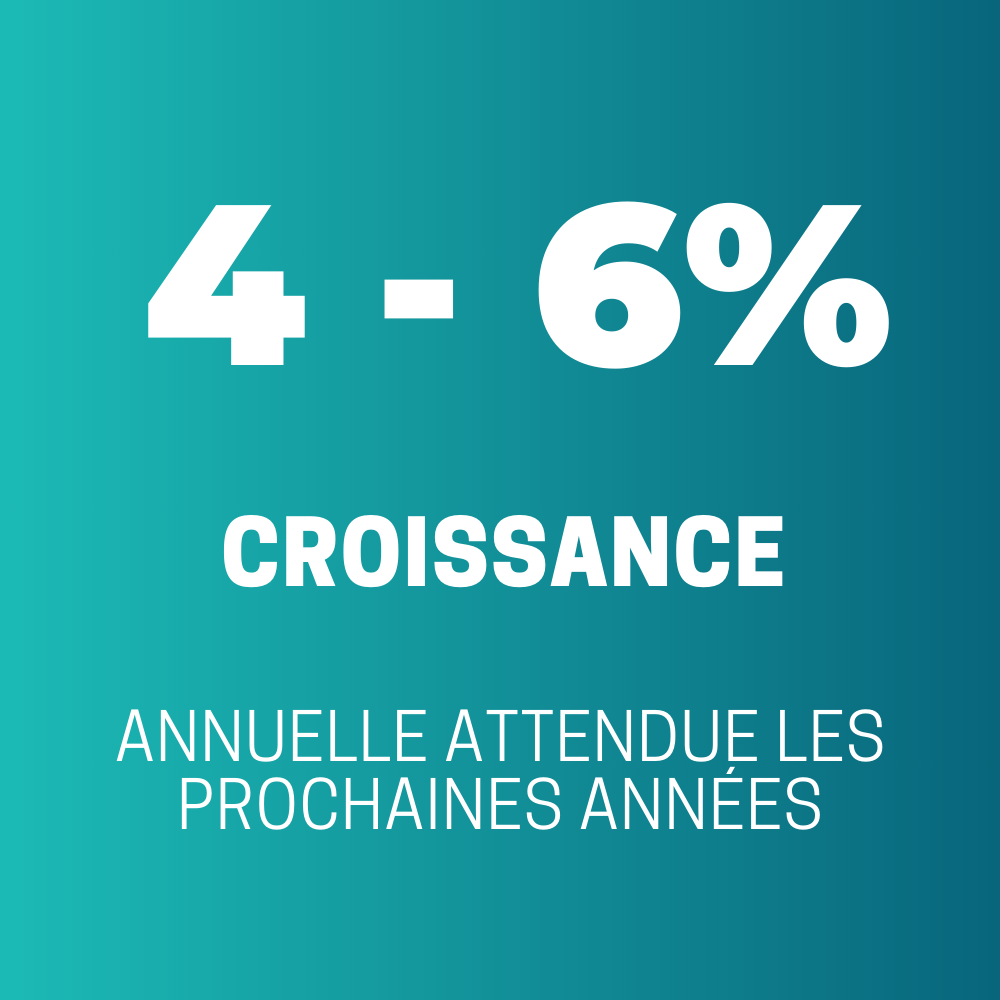

- Potentiel : un marché structurellement en croissance (4 à 6 % par an pour les prochaines années). Le groupe est bien positionné sur le segment le plus dynamique, les animaux de compagnie.

Les risques

- Mise en cause de la responsabilité du groupe en cas d'effets secondaires ou de défaut de qualité d'un produit.

- Problème sur un site de production (comme Virbac par le passé).

- M&A : le secteur est très recherché et les cibles sont chères. Ne pas sous-estimer non plus le risque d'une mauvaise intégration.

- Impact des taux de change, en particulier le dollar américain (premier marché du groupe), le réal brésilien et la roupie indienne. En 2025, les effets de change ont pesé pour -14,8 M€ sur le chiffre d'affaires.

Performance opérationnelle

Chiffre d'affaires

En millions d’euros

résultat opérationnel

En millions d’euros

marge opérationnelle

En %

résultat net

En millions d’euros

Dettes nettes

En millions d’euros

Gearing

En %

Rentabilité des fonds propres

En %

Actif net par action

En EUR

Commentaires MasterBourse

Après des années erratiques en termes de ventes et de bénéfices, Vétoquinol a entamé un virage stratégique significatif dès 2011. Plusieurs produits qui souffraient d’un manque de taille critique ou positionnés sur des segments qui végètent ont été arrêtés, tandis que d’autres ont été lancés ou acquis sur les segments du marché les plus dynamiques.

L’acquisition des droits de Drontal et Profender en Europe (plus de 40 M€ en 2020) en est un bon exemple. Elle a propulsé Vétoquinol dans le top 5 des acteurs du marché des antiparasitaires, un marché clé sur le segment des animaux de compagnie. Ce marché, extrêmement récurrent (les chiens et chats consomment des antiparasitaires en moyenne deux fois par an durant toute leur vie), affiche une croissance solide de l’ordre de 8 % par an.

À la fin de l’année 2025, les produits Essentiels représentent désormais 64 % du chiffre d’affaires total, poursuivant leur progression (61 % fin 2024, 59 % fin 2023). Ils sont aujourd’hui le cœur du modèle économique de Vétoquinol, combinant croissance (+4,1 % à changes constants en 2025) et rentabilité supérieure. Leur dynamique demeure solide, portée par un fort quatrième trimestre (+8 % à changes constants).

Après une année 2024 pénalisée par l’indisponibilité temporaire d’une gamme essentielle aux États-Unis (problèmes de sous-traitance), 2025 a vu le redémarrage de la dynamique américaine. La finalisation du transfert de la production des antiparasitaires acquis en 2020 vers les usines du Groupe a permis un très bon quatrième trimestre et corrigé le décalage constaté à fin septembre. Premier marché mondial de la santé animale et premier marché de Vétoquinol, les États-Unis conservent un fort potentiel d’expansion.

La rentabilité progresse nettement : l’EBITDA atteint 113,9 M€, soit 21,7 % du chiffre d’affaires en 2025, contre 19,3 % en 2024. La marge sur achats consommés s’améliore de 280 points de base, à 74,8 %. Le groupe démontre ainsi sa capacité à absorber les chocs tout en poursuivant ses investissements, notamment en R&D (7,9 % du CA, soit 41,3 M€).

Sur le plan financier, Vétoquinol conserve une structure de bilan exemplaire. Avec une génération de cash-flow de 72 M€ et une trésorerie nette de 206 M€, le groupe dispose de marges de manœuvre importantes pour financer sa croissance, tout en restant sans dette nette.

En somme, la récurrence, la rentabilité et la croissance structurelle du business restent les piliers du modèle Vétoquinol. La focalisation sur les produits à haute valeur ajoutée, alliée à une gestion rigoureuse et à une présence internationale équilibrée, confère au groupe un profil particulièrement résilient dans un marché fragmenté et concurrentiel.

N.B. : même si comptablement la marge opérationnelle semble stable, il convient de retraiter l’amortissement des actifs acquis pour bien apprécier la vraie capacité bénéficiaire de l’entreprise.

Les leviers de croissance sont nombreux et ont été énumérés plus haut dans la partie Stratégie et perspectives.

À court terme :

Après une année 2025 quasi stable à changes constants (+0,2 %), fortement pénalisée par des effets de change historiquement défavorables et par la simplification des gammes complémentaires, le marché devrait retrouver progressivement son rythme historique, de l’ordre de 4 à 6 % par an. Pour 2026, le groupe reste prudent dans un contexte géopolitique et économique incertain. Au-delà de cette dynamique globale, l’essentiel se joue en profondeur : Vétoquinol poursuit avec constance son recentrage sur les produits Essentiels, colonne vertébrale de son modèle. La rationalisation des gammes complémentaires, amorcée dès 2022, continue de peser temporairement sur la croissance publiée, mais constitue un levier majeur d’amélioration de la rentabilité à moyen terme.

Derrière cette faible croissance apparente, Vétoquinol se renforce structurellement. La rentabilité du groupe continue de s’améliorer grâce à cette stratégie de rationalisation. Deux éléments témoignent de ce changement qualitatif :

La marge brute (marge sur achats consommés) atteint un niveau inédit de 74,8 % en 2025, en progression de 280 points de base, et dépasse celle de certains concurrents directs comme Virbac.

Le nombre de produits générant plus de 5 M€ de chiffre d’affaires a fortement progressé, passant de 14 produits en 2022 à 37 en 2023.

À long terme :

La hausse du pouvoir d’achat dans les prochaines décennies devrait soutenir ce marché, tant en termes d’adoption d’animaux de compagnie que de leur traitement, ainsi que des soins accordés aux animaux de rente. L’entreprise continue d’investir dans ses segments clés, et la montée en puissance de ses produits Essentiels soutiendra la croissance et la rentabilité sur le long terme.

La famille Frechin détient encore aujourd’hui près de 67 % du capital de la société et contrôle 77 % des droits de vote. Matthieu Frechin, fils d’Étienne Frechin et petit-fils du fondateur, est Président-directeur général du groupe, ayant succédé à son père à la tête de l’entreprise. Titulaire d’un master en pharmacologie et d’un master en génie industriel, il a débuté sa carrière chez Pfizer puis Sanofi, avant de rejoindre Vétoquinol en 2001 comme responsable des ventes animaux de compagnie France.

L’entreprise représente le patrimoine principal de la famille : ses intérêts sont donc directement alignés avec ceux de Vétoquinol. La gouvernance étant assurée par la famille Frechin, elle jouit d’une certaine stabilité dans le temps.

L’allocation du capital est optimisée : l’équipe dirigeante ne s’inscrit pas dans une logique de croissance externe à tout prix, mais réalise des acquisitions ciblées permettant de réelles synergies ou d’accroître ses parts sur certains marchés. En atteste le programme de rachat d’actions de 108 M€ de 2021, préféré à une acquisition hasardeuse.

La communication financière est par ailleurs particulièrement sobre et prudente.

DONNÉES FINANCIÈRES

| Compte de résultat (K€) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires | 284 | 298 | 300 | 315 | 343 | 350 | 352 | 368 | 396 | 428 |

| Résultat opérationnel | 32 | 31 | 34 | 35 | 39 | 42 | 46 | 48 | 46 | 56 |

| Résultat net part du groupe | 23 | 23 | 24 | 26 | 24 | 28 | 35 | 36 | 28 | 19 |

| Bilan (K€) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Actifs non courants | 142 | 155 | 209 | 237 | 184 | 188 | 185 | 192 | 254 | 339 |

| Actifs courants | 177 | 202 | 143 | 183 | 228 | 251 | 259 | 274 | 257 | 307 |

| Dont trésorerie | 58 | 83 | 0 | 0 | 87 | 103 | 68 | 74 | 85 | 129 |

| Fonds propres | 211 | 228 | 236 | 268 | 290 | 317 | 336 | 363 | 386 | 372 |

| Passifs non courants | 24 | 33 | 22 | 52 | 44 | 36 | 22 | 18 | 33 | 35 |

| Dont dettes fin. À LT | 16 | 22 | 11 | 38 | 24 | 16 | 7 | 7 | 6 | 8 |

| Passifs courants | 83 | 96 | 94 | 99 | 80 | 86 | 86 | 84 | 93 | 240 |

| Dont dettes fin. À CT | 15 | 29 | 26 | 19 | 9 | 9 | 9 | 7 | 5 | 117 |

| Total bilan | 318 | 357 | 352 | 419 | 413 | 439 | 444 | 466 | 511 | 646 |

| BFR | 51 | 52 | 75 | 102 | 71 | 70 | 114 | 123 | 85 | 54 |

| Ratios (%) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Variation CA | 5% | 0% | 5% | 9% | 2% | 1% | 4% | 8% | 8% | |

| Marge opérationnelle | 11% | 11% | 11% | 11% | 11% | 12% | 13% | 13% | 12% | 13% |

| Marge nette | 8% | 8% | 8% | 8% | 7% | 8% | 10% | 10% | 7% | 4% |

| ROE | 10,7% | 9,9% | 10,0% | 9,6% | 8,3% | 8,8% | 10,4% | 10,0% | 7,4% | 5,2% |

| BFR/CA | 18% | 17% | 25% | 32% | 21% | 20% | 32% | 33% | 22% | 13% |

| Payout | 17% | 18% | 18% | 17% | 19% | 18% | 16% | 15% | 20% | 24% |

| Rendement dividende (c)/(a) | 2,2% | 1,5% | 1,5% | 1,7% | 1,5% | 1,2% | 1,3% | 1,2% | 1,0% | 0,7% |

| Ratios d'endettement | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Gearing (%) | -12% | -14% | 16% | 21% | -19% | -25% | -16% | -16% | -19% | -1% |

| Dettes nettes / EBIT | -0,8 | -1,0 | 1,1 | 1,6 | -1,4 | -1,9 | -1,1 | -1,2 | -1,6 | -0,1 |

| Valorisation | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Nombre d'actions (en millions) | 11,78 | 11,88 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 |

| (a) Cours (moyenne annuelle en euros) | 15,1 | 23,5 | 24,1 | 21,3 | 25,5 | 33,7 | 35,8 | 37,8 | 50,0 | 51,2 |

| (1) Capitalisation boursière (en M€) | 177 975 | 278 913 | 286 | 253 | 303 | 401 | 426 | 449 | 594 | 608 |

| (2) Dettes financières - trésorerie nette | -26 | -32 | 37 | 57 | -54 | -79 | -53 | -60 | -73 | -5 |

| Valeur d'entreprise = (1)+(2) | 177 949 | 278 881 | 323 | 310 | 248 | 322 | 373 | 389 | 522 | 603 |

| Données par action € | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Bnpa | 1,93 | 1,90 | 1,99 | 2,17 | 2,03 | 2,34 | 2,93 | 3,05 | 2,40 | 1,62 |

| (b) Actif net / Action | 0,0 | 0,0 | 19,9 | 22,6 | 24,4 | 26,6 | 28,3 | 30,6 | 32,5 | 31,3 |

| (c)Dividende /action | 0,33 | 0,35 | 0,35 | 0,37 | 0,39 | 0,41 | 0,47 | 0,46 | 0,48 | 0,38 |

| Valeur | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| PER | 7,8 | 12,3 | 12,1 | 9,8 | 13 | 14 | 12 | 12 | 21 | 32 |

| VE/ROC | 5595,9 | 8881,5 | 9,6 | 8,7 | 6,4 | 7,6 | 8,1 | 8,0 | 11,4 | 10,7 |

| VE/CA | 626,36 | 934,90 | 1,08 | 0,98 | 0,7 | 0,9 | 1,1 | 1,1 | 1,3 | 1,4 |

| P/B (a)/(b) | 842,29 | 1223,3 | 1,2 | 0,9 | 1,0 | 1,3 | 1,3 | 1,2 | 1,5 | 1,6 |

DONNÉES FINANCIÈRES

Connectez-vous sur ordinateur pour accéder à l’historique des 10 dernières années

| Compte de résultat (K€) | 2011 | 2012 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| Chiffre d'affaires | 284 | 298 | 368 | 396 | 428 |

| Résultat opérationnel | 32 | 31 | 48 | 46 | 56 |

| Résultat net part du groupe | 23 | 23 | 36 | 28 | 19 |

| Bilan (K€) | 2011 | 2012 | 2018 | 2019 | 2020 |

| Actifs non courants | 142 | 155 | 192 | 254 | 339 |

| Actifs courants | 177 | 202 | 274 | 257 | 307 |

| Dont trésorerie | 58 | 83 | 74 | 85 | 129 |

| Fonds propres | 211 | 228 | 363 | 386 | 372 |

| Passifs non courants | 24 | 33 | 18 | 33 | 35 |

| Dont dettes fin. À LT | 16 | 22 | 7 | 6 | 8 |

| Passifs courants | 83 | 96 | 84 | 93 | 240 |

| Dont dettes fin. À CT | 15 | 29 | 7 | 5 | 117 |

| Total bilan | 318 | 357 | 466 | 511 | 646 |

| BFR | 51 | 52 | 123 | 85 | 54 |

| Ratios (%) | 2011 | 2012 | 2018 | 2019 | 2020 |

| Variation CA | 5% | 4% | 8% | 8% | |

| Marge opérationnelle | 11% | 11% | 13% | 12% | 13% |

| Marge nette | 8% | 8% | 10% | 7% | 4% |

| ROE | 10,7% | 9,9% | 10,0% | 7,4% | 5,2% |

| BFR/CA | 18% | 17% | 33% | 22% | 13% |

| Payout | 17% | 18% | 15% | 20% | 24% |

| Rendement dividende (c)/(a) | 2,2% | 1,5% | 1,2% | 1,0% | 0,7% |

| Ratios d'endettement | 2011 | 2012 | 2018 | 2019 | 2020 |

| Gearing (%) | -12% | -14% | -16% | -19% | -1% |

| Dettes nettes / EBIT | -0,8 | -1,0 | -1,2 | -1,6 | -0,1 |

| Valorisation | 2011 | 2012 | 2018 | 2019 | 2020 |

| Nombre d'actions (en millions) | 11,78 | 11,88 | 11,9 | 11,9 | 11,9 |

| (a) Cours (moyenne annuelle en euros) | 15,1 | 23,5 | 37,8 | 50,0 | 51,2 |

| (1) Capitalisation boursière (en M€) | 177 975 | 278 913 | 449 | 594 | 608 |

| (2) Dettes financières - trésorerie nette | -26 | -32 | -60 | -73 | -5 |

| Valeur d'entreprise = (1)+(2) | 177 949 | 278 881 | 389 | 522 | 603 |

| Données par action € | 2011 | 2012 | 2018 | 2019 | 2020 |

| Bnpa | 1,93 | 1,90 | 3,05 | 2,40 | 1,62 |

| (b) Actif net / Action | 0,0 | 0,0 | 30,6 | 32,5 | 31,3 |

| (c)Dividende /action | 0,33 | 0,35 | 0,46 | 0,48 | 0,38 |

| Valeur | 2011 | 2012 | 2018 | 2019 | 2020 |

| PER | 7,8 | 12,3 | 12 | 21 | 32 |

| VE/ROC | 5595,9 | 8881,5 | 8,0 | 11,4 | 10,7 |

| VE/CA | 626,36 | 934,90 | 1,1 | 1,3 | 1,4 |

| P/B (a)/(b) | 842,29 | 1223,3 | 1,2 | 1,5 | 1,6 |

Dernières fiches

Excellente analyse toujours aussi fouillée et pertinente. Et quel esthétisme, un vrai plaisir à lire. Merci pour ce brillant travail.

Merci beaucoup Antony pour ce feed-back ! Cela fait plaisir 🙂

C’est d’une lisibilité incroyable. Chapeau pour ce travail

Bonsoir à vous , encore un travail extraordinaire bravo ! personnellement je trouve que vos fiches mériterait plus plus de commentaire vus le travail effectué et vu le nombre de personnes qui vous suive , j’espère que ça ne vous décourage pas . aux plaisir de vous lire .

Merci beaucoup Rachel pour le feedback. Les commentaires de la communauté, même s’ils ne sont pas (encore) nombreux, nous motivent énormément. A vrai dire c’est le meilleur cadeau qu’on puisse nous faire et pour cause ! Google affiche en première page, entre autres, les articles avec beaucoup de commentaires. Nous laisser un commentaire c’est donc nous aider à gagner en visibilité. 🙂

Belle article, merci !

Merci Nicolas pour ce feedback !

Excellente journée

Une belle analyse d’une firme comtoise méconnue (et AMHA peu valorisée à ce jour)