Décryptage du livre :

Et si vous saviez assez pour gagner en bourse

de Peter Lynch

Préambule : Nos résumés sont neutres. Par respect pour l’œuvre originale et pour éviter de la travestir, nous essayons de retranscrire de la manière la plus fidèle possible, les idées clés des auteurs originaux.

Les livres sélectionnés sont considérés comme faisant partie des meilleurs ouvrages jamais écrits sur l’investissement en Bourse. En lisant ces résumés, vous allez découvrir que les approches boursières sont vastes et que chaque auteur peut avoir une vision sensiblement différente de l’autre. Benjamin Graham («L’investisseur intelligent» – n°2 de la BOX) et Phil Fisher («Actions ordinaires et profits extraordinaires» – n°4 de la BOX) ont, par exemple, des approches significativement différentes voire même opposées. Cela n’a pas empêché Warren Buffett de développer une approche d’investissement mariant le meilleur de ces 2 styles d’investissement.

Nous espérons que notre communauté aura le recul nécessaire pour tirer le meilleur de ces 12 livres, en fonction du profil et du tempérament de chacun. Nos débriefings pour chaque livre sont là pour vous accompagner à travers ce parcours.

L’équipe MasterBourse

Points clés du bonus :

Dans ce bonus, nous tenons à :

- clarifier certains points de l’ouvrage de Peter Lynch,

- souligner la contribution de son ouvrage dans notre processus d’investissement

- Partager un bonus : sa mythique conférence de 1994. 40 minutes de bon sens à ne pas rater.

Débriefing du livre

Peter Lynch fait partie de cette poignée d’investisseurs qui ont marqué l’histoire de l’investissement. Une performance de 29% par an pendant 13 ans en gérant des milliards de dollars (exercice bien plus difficile que celui de gérer un portefeuille de quelques centaines de milliers d’euros).

A la lecture de son livre, Warren Buffett l’avait appelé pour le féliciter de la simplicité et du bon sens de son processus d’investissement.

C’est la raison pour laquelle nous l’avons sélectionné dans la BOX et qu’il occupe la «case départ» du parcours que nous avons imaginé. Les idées sont simples et accessibles pour tous les investisseurs particuliers.

Voici 4 acquis importants que nous avons personnellement retenu à la lecture de ce livre :

1er Acquis : Mesurer la chance que l’on a d’être un investisseur particulier indépendant, face aux nombreuses contraintes auxquelles doivent faire face les gérants de portefeuilles (les institutionnels) :

un rappel de ces principales contraintes :

- Le poids de chaque position dans leurs portefeuilles est plafonné: plusieurs règles externes, internes et autres ratios les contraignent parfois, de se séparer d’une action pourtant prometteuse. Cette lourde bureaucratie conditionne souvent leurs choix. Ils peuvent difficilement sortir des sentiers battus ;

- Une pression commerciale constante: les reportings fréquents qu’ils doivent adresser à leurs clients engendrent une pression court-termiste ;

- Une taille minimale d’entreprise : un fond de gestion gérant plusieurs milliards d’€, devant investir à chaque opération, une centaine de millions, ne peut tout simplement pas le faire dans une belle entreprise qui vaut 100 millions €. Il rachèterait tout bonnement tout le capital !

==> Ces contraintes peuvent créer des biais de valeurs, dans lesquels peuvent s’engouffrer les investisseurs particuliers que nous sommes. En tant que particulier, nous n’avons pas à subir de telles limites.

2ème Acquis : Les petites et moyennes capitalisations : un terrain de chasse idéal pour les investisseurs particuliers :

La limite de la taille des entreprises ciblées, qui handicape beaucoup d’institutionnels, est un concept important à saisir. Ses conséquences offrent de nombreuses opportunités aux investisseurs particuliers.

Les PME étant peu suivies par les grands fonds d’investissement, la concurrence pour les petits épargnants que nous sommes est moins rude. Il y a donc plus de chances de dénicher de bonnes affaires sur cette partie de la cote. Nos expériences personnelles passées nous confortent dans ce constat.

Beaucoup d’investisseurs particuliers se laissent pourtant berner par un mythe malheureusement répandu : Petite entreprise = plus de risque.

Cela peut être vrai pour une certaine catégorie d’investisseurs « passifs » qui ne souhaitent pas analyser activement les sociétés dans lesquels ils investissent. Mais pour des investisseurs entreprenants, cette théorie est à notre avis, complètement fausse :

1) Les petites entreprises ont généralement une activité plus simple à comprendre (un produit ou une famille de produits) contrairement aux grands groupes tentaculaires du CAC 40.

2) Elles ont également un bilan et un compte de résultat plus simples à analyser. C’est un élément rassurant.

3) Elles sont, pour la plupart, gérées par la famille fondatrice dans une optique de long terme (transmission). L’essentiel de la fortune de la famille dirigeante est investi dans l’entreprise. Il y a donc plus de chance que les intérêts des dirigeants et des actionnaires soient alignés.

4) Les small & mid caps ont généralement une croissance plus dynamique que les mastodontes du CAC40. C’est une loi autant économique que physique. Il est plus difficile pour un groupe à forte inertie comme Air Liquide par exemple, de doubler son chiffre d’affaires (20 milliards€) en 5 ans. Une petite entreprise a une inertie nettement moins élevée. Elle peut donc croitre nettement plus rapidement. Doubler son CA en 5 ans équivaut à une croissance annuelle de 15%/an. Si le cours de notre petite cible n’est pas très surévalué au départ, il suivra le même trend.

5) Gardez en tête que les L’Oréal, Hermès et Air Liquide étaient initialement, des PME… Certaines PME d’aujourd’hui deviendront ces grands groupes de demain.

6) Enfin, cerise sur le gâteau, une PME en croissance verra sa capitalisation logiquement augmenter. Elle va rentrer, au fur et à mesure de ce processus, dans de plus en plus de radars des fonds de gestion. Ce flux acheteur viendra petit à petit effacer la décote initiale, due au manque de suivi. C’est la raison pour laquelle, nous suivons de près les entreprises dont la capitalisation se trouve entre 300 et 1 milliards €. Nous pensons que ces entreprises ont déjà fait leur preuve mais leur « story » est loin d’être finie. Elles sont en bonne position sous certains gros radars.

3ème Acquis : les 6 catégories d’entreprises :

P. Lynch nous conseille de ne pas investir l’intégralité de notre portefeuille dans des PME en croissance. Un choix aussi catégorique serait dangereux. Il recommande d’utiliser efficacement les 6 catégories qu’il a prédéfini pour diversifier son portefeuille. Il est d’ailleurs, à notre connaissance, celui qui a le mieux catégoriser les profils d’entreprises.

Un portefeuille solide se gère comme une équipe de foot 🙂 Votre équipe doit avoir un gardien de but, de solides défenseurs, des milieux de terrain récupérateurs et d’autres créateurs, et bien sûr, des attaquants.

Chacun ensuite, organisera son équipe de foot en fonction de i) son horizon d’investissement et ii) la taille du portefeuille

4ème Acquis : Acheter ce que l’on comprend :

En tant que consommateurs, nous comprenons les produits que nous achetons. Nous savons pourquoi nous choisissons tel ou tel produit. Nous faisons inconsciemment et systématiquement des comparaisons avec les produits concurrents et assumons nos choix. En restant en éveil lors de nos achats, nous sommes également en bonne position pour voir un éventuel futur concurrent arriver. En sommes, nous faisons régulièrement et sans nous rendre compte une analyse stratégique des produits que nous consommons.

La même chose se produit au travail. Certains d’entre vous utilisent par exemple le logiciel SAP au quotidien. Vous avez sans doute remarqué à quel point celui-ci est vital pour l’activité de votre société. Cette dernière ne peut se permettre de changer ce type de logiciel tous les mois… C’est une situation de quasi-rente pour SAP une fois que son logiciel est installé. Plus globalement, vous avez sans doute une meilleure compréhension de votre secteur d’activité que la plupart des analystes. Vous savez aussi identifier aisément le concurrent le plus solide, et êtes capables de lister ses principales forces et faiblesses. En clair, vous avez un réel avantage par rapport à tout analyste externe qui ne connait le secteur qu’à travers les prismes de ses quelques lectures.

C’est incroyable à quel point les médecins sont attirés par les pétrolières et les ingénieurs pétroliers par les biotechs

Peter Lynch

Le point à clarifier : l’utilisation du stop-loss*

Modal Box Title

Le Stop Loss (SL) pour les non-initiés : C’est un ordre automatique en Bourse utilisé pour couper les pertes au niveau d’un cours fixé préalablement.

Le mot Stop Loss en français signifie « arrêter la perte ». En d’autres termes, un ordre stop loss est défini comme la perte maximale qu’un investisseur souhaite supporter sur une opportunité de trading.

Exemple : un investisseur achète une action à 80€ pour viser 91€. Il fixe un stop loss à 71€. Si l’action touche les 71€, l’ordre de vente est automatiquement déclenché.

Un trader (horizon d’investissement court, moins d’un an) va acheter ou vendre une action sur la base d’une configuration graphique. Si son scénario est invalidé, il sort et la plupart du temps c’est son stop-loss qui fera le travail pour lui. C’est un processus d’investissement comme un autre. Il a ses adeptes et ses détracteurs. Nous ne sommes pas là pour le juger.

Le point important à comprendre est que Le Stop-loss lors d’un trade de court terme est basé sur l’évolution du cours d’une entreprise et non sur son business et ses fondamentaux.

Peter Lynch est particulièrement virulent sur le stop-loss. Pour lui, c’est la manière la plus sure de perdre de l’argent en Bourse. Nous sommes restés fidèles à son opinion dans le résumé pour ne pas dénaturer ses propos. Nous tenons cependant à détailler ce point :

Peter Lynch est un investisseur de long terme. Lorsqu’il achète une action, c’est pour la garder au moins 5 ans. Sa thèse d’investissement (la « story » de l’entreprise) dépend uniquement des fondamentaux de l’entreprise. Il ne se soucie pas de l’évolution des cours à court terme contrairement à un trader.

Tous les investisseurs de long terme, ont aussi un système qui s’apparenterait à celui d’un stop-loss, mais ce dernier est basé sur une détérioration du business de l’entreprise et de ses perspectives. C’est le trigger qui fera qu’un investisseur long terme se sépare d’une position.

Voici concrètement pourquoi les investisseurs de long terme critiquent le Stop-loss :

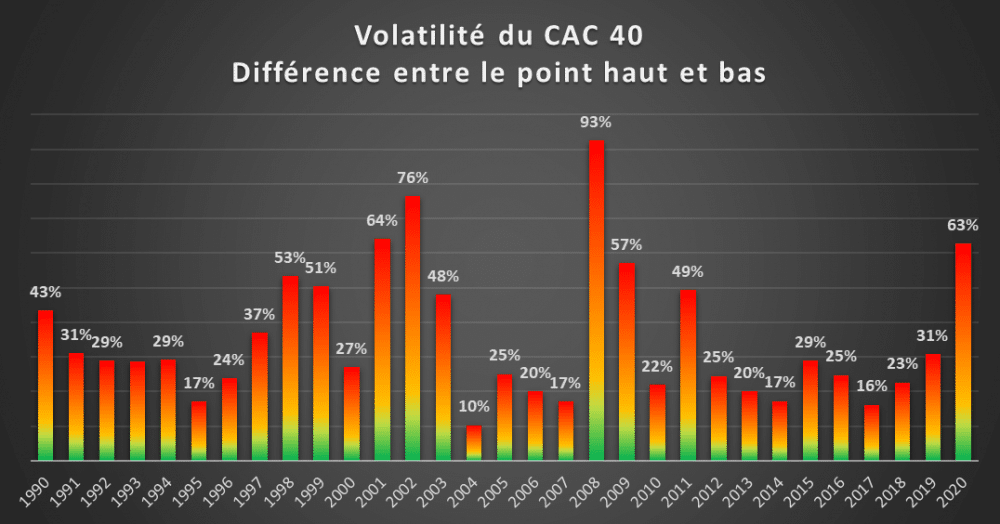

Ce graph reprend, année après année, la différence entre le point le plus haut et le plus bas atteint par le CAC 40 chaque année depuis sa création :

En moyenne et sur 30 ans, le CAC 40 varie de 36% entre le plus haut et le plus bas de chaque année ! Evidemment, si un investisseur met un stop-loss sur une action qu’il voudrait garder sur le long terme, la couverture qu’offre ce stop-loss s’activera très certainement chaque année !

De plus, dans notre exemple, nous avons pris l’ensemble des 40 entreprises qui composent le CAC40. La volatilité est donc moyennée. Si nous descendons à l’échelle d’une action, la volatilité est encore plus forte (certainement plus de 50% pour la majorité des entreprises chaque année).

Dans ces conditions de forte volatilité, comment ne pas se faire sortir plusieurs fois par an à cause d’un stop-loss même très large?!

Pour un investisseur de long terme, ce seront autant de points % qui seront perdus pour rien.

Les actions d’une belle entreprise verront leur valeur très probablement augmenter en 5 ans. Par contre, entre-temps, elles peuvent fluctuer dans tous les sens, au gré du bruit du marché, avant d’atteindre cet objectif. C’est la raison pour laquelle le stop-loss est fortement déconseillé pour les positions de long terme.

La réduction du risque se fait en suivant régulièrement, les différentes publications de l’entreprise et les évolutions de son environnement, pour veiller à ce qu’aucune nouvelle donne, ne vienne bouleverser notre thèse d’investissement.

Les limites du livre :

La simplicité du livre de Petre Lynch est l’une de ses principales forces, mais c’est aussi l’une de ses principales faiblesses. Certains lecteurs pourraient rester sur leur faim. Le livre aborde, par exemple, le bon choix de l’action + le bon timing d’achat (i.e. une valorisation intéressante pour passer à l’achat). Sur ce dernier point, P. Lynch ne nous fournit pas de réponse technique précise.

C’est normal, aucun livre ne répond à toutes les questions. C’est d’ailleurs la raison pour laquelle nous avons créé ce parcours de résumés que vous avez décidé d’acheter. Ce livre est un excellent point de départ pour planter un cadre intellectuel, un processus d’investissement. Nous rajouterons les outils techniques au fur et à mesure des lectures pour compléter ce processus d’apprentissage. Le livre, « Investir dans la valeur » (n°8 dans notre ordre de lecture), répondra parfaitement à la question de la valorisation. Il est cependant assez technique et nécessite des prérequis.

Pour réellement en tirer profit, nous pensons qu’il est nécessaire de passer par tous les livres que nous avons listés en amont (et de suivre nos feed-backs pour que l’expérience soit complète !).

Nous vous conseillons de lire cet article qui reprend les 6 catégories de Lynch avec des exemple concrets des entreprises cotées à la Bourse de Paris.

Complément du résumé :

Une des meilleures conférences sur l'investissement.

Nous ne saurons trop vous recommander cette conférence de Peter Lynch lui-même. C’est pour nous un chef d’œuvre, 50 minutes de bon sens qui vous servira pour le restant de vos jours.

Le 2ème résumé de la Box MasterBourse est celui de Benjamin Graham « L’investisseur intelligent ».

Chaque résumé aura en complément son bonus. Pour celui de Graham, nous prendrons un exemple d’une entreprise cotée en France qui correspond aujourd’hui à tous les critères fixés par ce dernier.

Si vous désirez acheter ce pack et profiter d’une remise, répondez-nous simplement à ce mail.

Nous sommes à votre disposition.

Amicalement

L’équipe MasterBourse