Comment évaluer la gouvernance d’entreprise ?

- Par : L'équipe MasterBourse

On considère le chef d'entreprise comme un homme à abattre, ou une vache à traire. Peu voient en lui le cheval qui tire le char.

Winston Churchill

Les investisseurs particuliers que nous sommes, avons un handicap majeur par rapport aux importants investisseurs institutionnels : nous sommes contraints de rester minoritaires dans les sociétés dans lesquels nous plaçons nos épargnes. Nous sommes donc semblables à des passagers temporaires, qui empruntent un navire sur lequel ils n’ont aucun pouvoir d’influence. Le capitaine du navire est, dans ces conditions, notre seul guide. Comprendre la destination qu’il aspire à atteindre, la direction qu’il souhaite prendre pour y parvenir, et les capacités qu’il a pour faire arriver le navire à bon port, est pour nous, tout simplement, vital.

Comment bien mesurer les performances de la gouvernance de l'entreprise

Les grands patrons rivalisent de plus en plus entre eux, dans un contexte axé très fortement sur des aspects quantitatifs. Aucun critère universellement reconnu n’a pourtant été identifié pour permettre de mesurer leurs performances respectives. La majorité des médias s’appuie sur la croissance de la valeur de l’action comme baromètre ultime de la performance d’un dirigeant. Cette mesure est d’après nous, insuffisante. Ce n’est pas le taux de rendement absolu qui importe, mais le taux de rendement relatif. Ce dernier doit en effet être rapporté à celui des concurrents, de la moyenne du secteur, et même du marché dans son ensemble. Il doit également être mesuré sur une période assez longue pour être significatif. Osons la comparaison avec le football : si l’on vous dit qu’Olivier Giroud a marqué 10 buts durant la dernière coupe du monde et qu’il a augmenté son compteur de 3 buts par rapport à la dernière compétition, cela suffirait-il pour conclure qu’il fait partie des plus grands attaquants du monde ? Les questions qui s’imposeraient dans ce cas seraient : quel est le total de buts marqués par C. Ronaldo ou L. Messi dans cette même coupe du monde et quel est leur taux de progression respectif ? Et quelles sont leurs statistiques sur les 5 dernières saisons par rapport à celles réalisées par Giroud ? On se rendrait compte très rapidement, que notre ami Olivier est certes un bon attaquant, mais qu’il n’est pas près de rejoindre les légendes du football…

Rapporter les performances à leur contexte est donc essentiel pour évaluer.

Au-delà de ces aspects quantitatifs, les experts se basent, le plus souvent, sur les trois grands axes suivants pour évaluer la qualité de la performance d’un dirigeant : i) la relation avec les investisseurs, ii) la gestion opérationnelle de l’entreprise et iii) l’allocation du capital.

I. Gouvernance d’entreprise : La relation avec les investisseurs est-elle réellement déterminante ?

Certains voient dans le job de dirigeant : 50% de savoir-faire et 50 % de faire savoir. Les dirigeants sont pour la plupart d’excellents vendeurs, c’est un fait. Les chances de voir un excellent communicant prendre la tête d’un groupe sont donc nettement plus élevées, que celles d’avoir un excellent manager, qui fait un travail exceptionnel pour l’entreprise mais qui ne sait pas se vendre… C’est donc sur cet aspect, lié à la performance réalisée, que nous devons prêter le plus d’attention car c’est sur ce point, que les écarts vont se creuser.

Notre première recommandation est donc la suivante : méfiez-vous des supers vendeurs. Certains se sont entrainés durant toute leur carrière dans ce domaine, et ils excellent dans l’exercice… Préférez aux vendeurs de rêves, les dirigeants humbles qui réalisent des performances réelles, chiffrées et pertinentes. Communiquer avec ses patrons (les actionnaires) fait certes, partie intégrante du job d’un dirigeant, mais il est préférable pour les investisseurs particuliers que nous sommes, de concentrer notre attention sur des éléments factuels pour juger la qualité d’un management et éviter de se faire duper par des discours vendeurs et rassurants.

Illustration : Mr.X Vs. Laurent Burelle :

Nous avons en tête l’exemple d’un dirigeant (dont nous préférons taire le nom), qui passait la majeure partie de son temps à parader dans les plateaux télé et les salons d’actionnaires. Son attitude nous amenait à nous demander comment il pouvait être capable de trouver le temps pour gérer les problèmes opérationnels, affiner la stratégie long terme de son groupe, tisser les liens avec ses équipes et consolider une culture d’entreprise forte autour d’un projet captivant pour le plus grand nombre… Après tout, nous n’avons tous que 24h dans une journée ! L’entreprise de ce dirigeant « star », a d’ailleurs été chouchoutée par les marchés pendant un certain temps, mais la justice immanente veille, et cela n’a donc pas duré…

A l’inverse, nous citerons l’exemple de Laurent Burelle, dirigeant de Plastic Omnium (PO), qui en 2009, exprimait ses inquiétudes de manière franche et publique : « Nous ne savons pas si nous allons survivre à cette crise », avait-il déclaré. PO existe toujours aujourd’hui et a atteint des performances historiques durant la dernière décennie… Ce type de message et les résultats qui ont suivi par la suite, en disent long sur la philosophie et le sérieux du manager. Malgré le fait que la quasi-totalité de son patrimoine est investie dans le groupe, que les risques d’effrayer les potentiels entrants et de précipiter la sortie des plus frileux étaient élevés, il fit le choix de la franchise en posant la dureté de la réalité sur la table et de l’assumer, pour mieux avancer.

II. Gouvernance d’entreprise : comment mesurer la qualité de la gestion opérationnelle d’un dirigeant ?

II.1 - La marge opérationnelle

Il est évident que la gestion opérationnelle constitue l’une des principales responsabilités d’un dirigeant d’entreprise. Les comptes d’une entreprise peuvent être une très grande source d’informations pour en évaluer la qualité de gestion. Pour y parvenir, le compte de résultat est une mine d’informations. En décortiquant les lignes de charges d’exploitation et en rapportant leur évolution à celles observées dans les entreprises concurrentes, nous pouvons avoir une idée précise de l’importance du caractère « dépensier » d’un dirigeant par rapport à un autre. Une stratégie d’exploitation basée sur la maitrise des coûts peut ainsi être identifiée. Mais cette analyse est souvent insuffisante. Il est nécessaire de rapporter les coûts engagés aux revenus générés. Le caractère dépensier peut être balayé, s’il parvient à générer des revenus nettement plus élevés que la concurrence. C’est pour cette raison, que la marge opérationnelle EN POURCENTAGE du chiffre d’affaires et son évolution, constituent un excellent indicateur de la performance managériale en matière de gestion opérationnelle. Comme vu précédemment, cet indicateur est à rapporter aux niveaux dégagés par les concurrents et à la moyenne du secteur.

Illustration : M6 vs. Concurrents :

En ces temps de Covid-19, le secteur des médias est fragilisé mais l’exemple demeure intéressant : Prenez le temps de vous intéresser à la marge opérationnelle du groupe M6 (Métropole TV en bourse) et comparez-la avec celle de la concurrence (niveau atteint et évolution, sur les dernières années). Evidemment chaque entreprise a ses spécificités mais tout de même…. On atteint des niveaux d’écarts assez importants pour conclure que Nicolas de Tavernost et son équipe, sont loin devant leurs concurrents en termes de gestion opérationnelle.

N.B : ceci n’est qu’une illustration et non une recommandation d’achat de M6 qui fait face par ailleurs à une disruption historique de son métier.

II.2 - Le degré de décentralisation

Autre point d’attention que nous aimons regarder chez Masterbourse : le degré de décentralisation instauré par le dirigeant. L’une des plus grandes vertus de la décentralisation réside dans le fait qu’elle instaure un climat propice à la libération de l’énergie entrepreneuriale des différents collaborateurs : Les entreprises les plus décentralisées sont souvent les plus innovantes. La notion de décentralisation comporte de plus, une forme d’humilité. Elle reconnait que la majeure partie de la création de valeur est réalisée par les opérationnels qui occupent le terrain. L’unique rôle stratégique des sièges sociaux est de les appuyer et de veiller à la cohérence du groupe en renforçant les liens entre ces opérationnels.

Comment mesurer un tel élément ? Les coûts liés aux sièges sociaux et l’effectif qui l’occupe peuvent nous donner une idée assez précise de la culture du dirigeant sur ce point. Elle peut être également mesurée à travers les différentes communications opérées par la gouvernance de l’entreprise.

II.3 - Le niveau des cash-flows générés

Un dernier indicateur opérationnel, à notre avis, essentiel : le niveau de cash-flow généré. Certains patrons basent leurs réflexions (et leurs stratégies opérationnelles) sur la maximisation des bénéfices nets dégagés. Ce ne sont pourtant pas les bénéfices nets, mais les cash-flows générés qui déterminent la valeur à long terme de l’entreprise. Chez Masterbourse, nous préférons les dirigeants qui axent leurs analyses dans leurs communications sur le cash-flow. Une communication de ce type est un bon indice pour identifier la nature de l’orientation opérationnelle choisie par le dirigeant.

Précision : free cash-flows vs. bénéfices nets

Les bénéfices nets sont le résultat d’une vision purement comptable, qui peut comporter des biais par rapport à la réalité économique (le jeu des dotations et reprises de provisions par exemple). Les free cash flows désignent les flux réels de trésorerie disponible, autrement dit : le cash, le vrai !

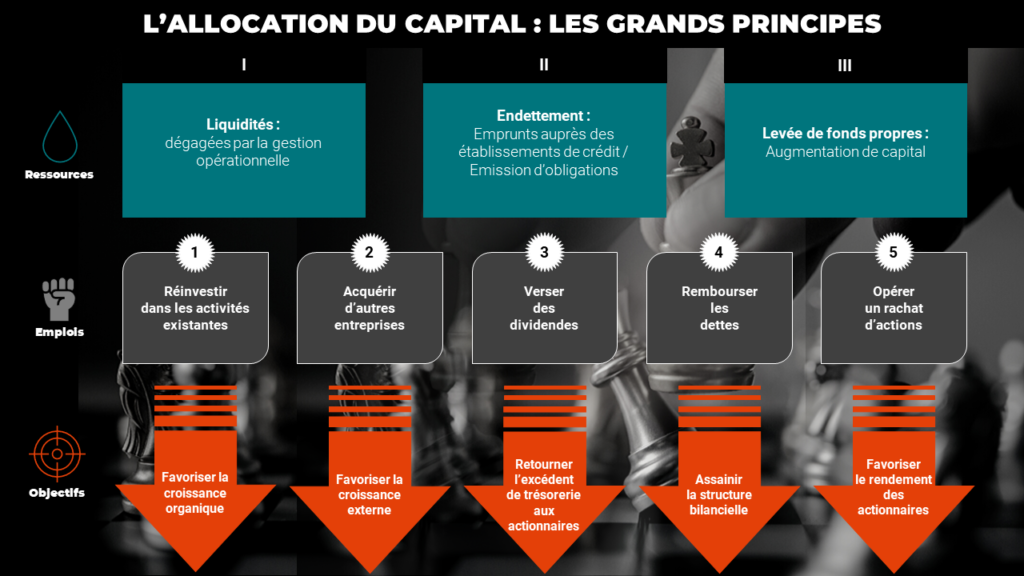

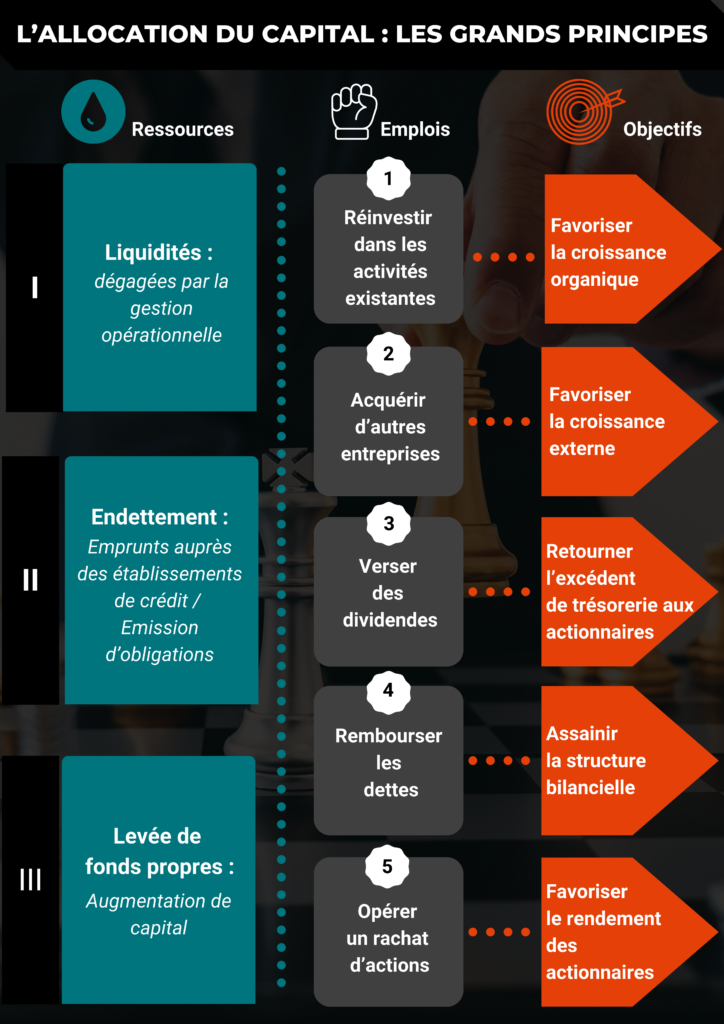

III. Gouvernance d’entreprise : Comment mesurer la justesse de l’allocation du capital ?

III.1 - L’allocation du capital, qu’est-ce que c’est ?

L’allocation du capital peut être définie comme étant « l’utilisation stratégique qu’une entreprise fait des ressources financières dont elle dispose ».

Les dirigeants d’entreprise, en fonction des ressources dont ils disposent (ou qu’ils peuvent obtenir), vont entreprendre un certain nombre d’actions afin d’atteindre l’objectif stratégique qu’ils se sont fixés. Ils se retrouvent ainsi face à un véritable jeu d’échecs : ils disposent d’un certains nombres de pièces, aux capacités différentes, qu’ils doivent manœuvrer au mieux pour atteindre un but ultime. La définition de ce but ultime est le point où il y a débat. Dans tous les cas et à long terme, le rendement pour l’actionnaire sera déterminé dans une large mesure, par les décisions que prendra le dirigeant de l’entreprise sur cette partie d’échecs. Quels pions va-t-il avancer ? Pour attaquer quelle pièce adverse ? Ce sont ces choix qui conduiront à distinguer les bons des très bons et les très bons, des… excellents.

III.2 - Quel est le meilleur indicateur pour mesurer la qualité de la gouvernance d'entreprise en matière d’allocation du capital ?

Comme évoqué au début de cet article et comme pour tous les investisseurs particuliers que nous sommes, ce qui compte le plus à long terme est la croissance de la valeur par action (par rapport aux autres entreprises du marché). C’est sur cet aspect que l’on doit donc juger la performance à long terme d’un dirigeant d’entreprise en matière d’allocation du capital.

La croissance de la taille de l’entreprise et de son bénéfice net, n’a aucune importance, si elle ne permet pas d’augmenter la valeur par action. L’illustration qui suit, le démontre clairement.

Illustration : Le cas Korian

Les résultats nets ont augmenté entre 2008 et 2018 de 684%. C’est un taux exceptionnel à première vue. Cependant, sur la période, le groupe Korian a augmenté le nombre d’actions en circulation de 28 millions d’actions à 82 millions d’actions. Le nombre d’actions en circulation a donc presque triplé ! Dis autrement, les actifs ainsi que les bénéfices qu’ils génèrent doivent être divisés non plus par 28 mais 82 millions de parts ! Le bénéfice par action n’a par conséquent, augmenté « que » de 231%.

Le marché ne s’est pas trompé. Le cours de l’action Korian a augmenté de… 180% sur la période et non pas de 600%.

Dans cet exemple, il aurait été complètement insensé de parler de la progression des bénéfices nets de Korian. Il faut rapporter la lecture à une vision par action.

III.3 - Les rachats d’actions :

Beaucoup d’entreprises cherchent à grandir pour grandir, en réattribuant les énormes cash-flows générés par leurs activités, au financement de programmes très ambitieux d’acquisitions, souvent pour flatter l’égo surdimensionné de leurs dirigeants d’ailleurs… Mais le marché ne présente parfois aucune opportunité de croissance externe à un prix intéressant. Dans ces circonstances, il ne sert à rien de forcer la chose. La patience peut être une vertu importante (et rare) dans ce type de situation. C’est précisément dans ce type de situation, ajoutée à la condition que les actions de l’entreprise sont sous-valorisées par le marché que certains dirigeants comprennent que la meilleure opportunité, c’est d’investir dans leurs propres actions ! Les rachats d’actions dans ces conditions sont un excellent indicateur de la force stratégique de la gouvernance de l’entreprise en matière d’allocation du capital. Les rachats d’actions sont un très vaste sujet. S’il vous intéresse, dites-le nous dans les commentaires. Nous en ferons un article entier.

Quelques mots pour finir…

Nous terminerons enfin cet article pour rappeler certains points non abordés mais dont l’importance est évidente :

- La seule et unique caractéristique commune à tous les managers d’exception est la capacité à savoir s’entourer des meilleurs. Un manager qui parvient à attirer les meilleurs, tout en créant une cohésion de groupe et une équipe complémentaire aura maximisé ses chances de réussite. C’est notamment pour cette raison, que l’on a préféré parler de « gouvernance d’entreprise » plutôt que de management tout au long de cet article.

Il est remarquable de voir combien de valeur peut créer un petit groupe de gens de grand talent

David Wargo

- Beaucoup de personnes (et le grand public de manière générale) s’intéressent particulièrement aux rémunérations touchées par les différents dirigeants d’entreprise. En France, le sujet fait parfois même la une des journaux… S’agit-il d’une vraie problématique ? Nous préférons ne pas nous attarder sur ce sujet mais simplement vous proposer cette seconde citation de Warren Buffett qui résume le tout :

Il est pratiquement impossible de trop payer un PDG exceptionnel… Mais l’espèce est rare.

Warren Buffett

- Enfin, analyser la qualité de la gouvernance de l’entreprise est une étape clé dans l’analyse fondamentale. D’autres critères doivent compléter l’analyse pour avoir une vision exhaustive du dossier, telle que la qualité intrinsèque du business. Si on avait mis Steve Jobs à la tête d’une usine de fabrication de trombones, on n’aurait jamais entendu parler de lui….

Lorsqu’un management exceptionnel s’attaque à un mauvais business. C’est la réputation du business qui reste intacte.

Warren Buffett

Cet article vous a plu ?

Inscrivez vous à notre newsletter pédagogique

Bonjour Masterbourse,

Vos articles sont vraiment top ! Très bien la comparaison entre Giroud et Messi/Ronaldo haha

Pourriez-vous en faire un sur le rachat d’actions svp ? Sujet extrêmement intéressant, avec des effets positifs ou négatifs selon le contexte dans lequel cette technique est utilisé.

Merci !

Rémy

Cher Rémy,

Merci beaucoup pour votre commentaire. Nous sommes heureux de compter parmi les membres de notre communauté d’investisseurs, un connaisseur en matière de football 😊

Nous avons par ailleurs le plaisir de vous confirmer que nous allons travailler sur un article concernant les rachats d’actions, sujet qui intéresse vraisemblablement plusieurs membres de notre communauté.

Nous vous remercions de votre fidélité.

Excellent article!

Digeste, illustrations pertinentes!

Merci Charly !

Bonjour,

J’ai découvert votre site sur la recommandation d’une abonnée au site Zone Bourse et ne peut que m’en féliciter.

Le hasard fait parfois bien les choses 😁.

Je vous remercie pour la qualité de vos articles et les efforts de vulgarisation que vous déployez afin de mettre à la portée de la majorité des concepts complexes.

Je me joins à la demande de Rémy pour vous solliciter sur la réalisation d’un article sur les rachats d’actions ainsi que la forme de la communication mise en œuvre par les Entreprises sur le sujet.

Avec toute ma reconnaissance pour la qualité de votre site.

Bien cordialement.

Bernard

Bonjour Bernard,

Nous vous souhaitons la bienvenue dans la communauté Masterbourse! Nous sommes ravis d’apprendre que des membres de notre communauté recommandent le site et comptons sur vous pour le faire à votre tour 😉

Nous vous remercions pour votre commentaire qui nous encourage à poursuivre ce que nous tentons d’entreprendre avec Masterbourse : rendre accessible un maximum d’informations, techniques et connaissances pour donner les moyens à tout investisseur particulier de réussir en bourse.

Nous prenons note de votre demande et comme nous l’avons promis à Rémy et à d’autres membres qui nous ont contactés, nous allons travailler sur un article concernant les rachats d’actions, qui présentera également le point que vous demandez (i.e. la forme de la communication mise en œuvre par les Entreprises sur le sujet).

Amicalement

Les rachats d’actions sont un très bon sujet… je serais intéressé par un article qui l’approfondisse.

Bien à vous

Un grand merci à vous pour votre travail de qualité, loin de l’austérité habituelle de la vieille garde des Marchés financiers.

On apprend et on comprend dans un environnement visuel et une plume rédactionnelle de qualités.

Durant cette crise j’ai découvert Nicolas Chéron, TrendFrance, Xavier Fenaux et maintenant MasterBourse.

La relève est assurée !

Longue vie à MasterBourse !

Bonjour à vous tous !

Encore merci pour vos messages. Voici l’article sur les rachats d’actions :

https://masterbourse.fr/articles/les-rachats-dactions-definition-avantages-et-inconvenients/

Chose promise chose due !

Au plaisir de lire vos commentaires, remarques, suggestions ou souhaits !

Diversifier en fond

Indificiel fond A B

INDIFICIEL

EN COMENCANT DOUCEMENT

Waouw, j’adore votre faculté de synthétisation, votre approche didactique, non sectaire, ouverte et « to the point ». Enfin un site qui fait aimer apprendre l’analyse fondamentale. (et ça, ce n’était pas gagné…;-).

Je viens d’acquérir votre bibliothèque évolutive, voilà un bel investissement!

Merci, continuez ainsi, c’est génial.

Dominique

Bonjour Dominique,

Merci pour ce très gentil commentaire !

Si vous avez aimé nos fiches, vous allez adorer nos résumés de livres. C’est du moins l’objectif que nous nous sommes fixés.

Surveillez bien vos emails car au-delà des résumés, nous enverrons des décryptages des livres, des exemples concrets d’entreprises cotées, leurs apports à notre processus d’investissement, des vidéos bonus…

Bref, c’est toute une expérience.

Bon début de semaine

Bonjour à vous 2,

quid de la différence entre EBITDA et free cash flow étant donné que l’EBITDA peut-être considéré comme un simili cash-flow ? J’ai du mal à faire un peu la différence entre les deux et quand est-il préférable d’utiliser plutôt l’un ou l’autre ? J’ai tendance à avoir davantage confiance dans le free cash flow.

2ème résumé en cours de lecture sinon 😀

Bonjour Sébastien,

Les amortissements d’une entreprise représentent (théoriquement) ses investissements.

L’EBITDA comme son nom l’indique (résultat avant amortissements etc) ne tient compte QUE du cycle d’exploitation (i.e les charges d’exploitation courantes). Il ne tient pas compte du cycle d’investissement d’une entreprise.

Or, une entreprise qui n’investit pas meurt tout simplement. Même les plus belles entreprises au monde doivent investir. L’amortissement bien que c’est une charge comptable reflète des charges essentielles à la bonne conduite des opérations. Ne pas en tenir compte c’est ne prendre qu’une partie des charges et non la totalité.

Le Free Cash Flow intègre lui : i) le cycle d’exploitation, ii) d’investissement et iii) de financement de ses investissements. C’est un indicateur complet, beaucoup plus représentatif de la richesse créée par l’entreprise pour ses actionnaires.

De plus, depuis l’IFRS16 l’EBITDA a perdu encore plus de son intérêt (avec les charges de loyers qui ne sont plus incluses).

En clair, pour nous, le meilleur indicateur est de loin le FCF. Nous ne regardons pas (du tout) l’EBITDA.

La seule utilité, à notre humble avis, de l’EBITDA concerne les contrôleurs de gestion des entreprises concernées qui vont comparer leur efficacité opérationnelle avec celles des concurrents directs. Un peu comme si une équipe d’ingénieur de Dell va comparer les cartes graphiques de leur PC avec ceux des concurrents. C’est une vision incomplète.

Bonne lecture du 2ème résumé.

En espérant que tout se passe bien jusqu’à présent 😉

Merci de votre réponse, par contre je pensais que le FCF n’intégrait pas les investissements, si je ne me trompe pas, que l’on partait de l’EBIT ou du cash-flow, auquel on retirait les investissements et les impôts.

Sinon tout se passe bien pour le second résumé, je prends mon temps pour tout bien assimiler et je prends des notes 🙂

Bonjour

Je viens de découvrir votre site via un podcast qui vous a cité. Votre site est une vraie pépite je suis contente de vous avoir découvert