Analyse fondamentale : la clé pour réussir en bourse

- Par : L'équipe MasterBourse

L’analyse fondamentale est une discipline financière privilégiée par certains investisseurs en bourse. Elle se concentre sur les caractéristiques économiques propres à l’entreprise et son marché pour tenter d’évaluer sa valeur économique réelle. Les investisseurs qui utilisent ce type d’analyse financière tentent d’évaluer la valeur intrinsèque réelle d’une action (part d’une entreprise) à travers l’étude de plusieurs éléments économiques (évolution du niveau d’activité, de la rentabilité, de la solvabilité, des perspectives, etc.). Comme son nom l’indique, l’analyse fondamentale se concentre donc sur les fondamentaux de l’entreprise. Elle est, selon nous, essentielle avant toute décision d’investissement sur les marchés financiers. Sans elle, le profil de l’acquéreur d’une action s’apparenterait davantage à celui d’un parieur, plutôt qu’à celui d’un investisseur (actionnaire propriétaire d’une part des fonds propres de l’entreprise). Dans cet article, nous vous expliquons comment réaliser une analyse fondamentale, une étape essentielle pour apprendre à investir en bourse.

I - Qu'est ce que l’analyse fondamentale en bourse ?

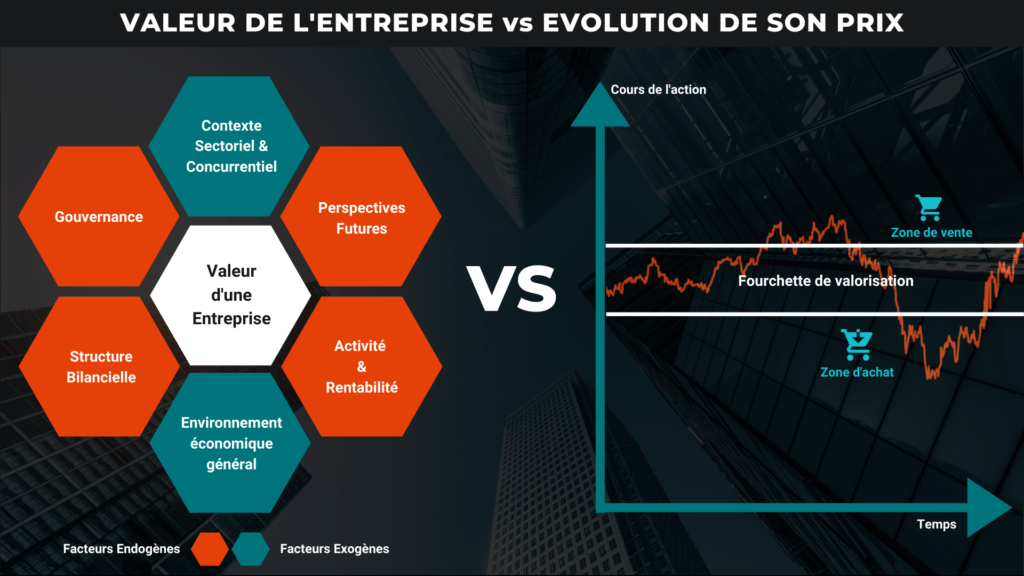

L’analyse fondamentale est une méthode d’analyse permettant d’aider un investisseur dans sa décision d’acquisition ou de cession d’actions. Son principal objectif est d’évaluer au plus juste, la valeur intrinsèque d’une entreprise pour ensuite la comparer à son prix (cours de bourse).

Afin de bien comprendre cette méthodologie, il faut d’abord saisir le principe de base suivant :

(i) La valeur d’un actif est (parfois) différente de (ii) son prix

(i) La valorisation d’un actif résulte d’un processus d’analyse précis. Celui-ci doit prendre en compte un certain nombre d’éléments économiques réels (ratios financiers, indicateurs comptables tels que l’EBIT ou l’EBITDA, niveaux des flux de trésorerie, des dividendes, etc.). On applique ensuite à ces indicateurs une ou plusieurs méthodes de calculs objectives. Les résultats de ce processus de valorisation nous permettront de définir une fourchette de valeurs raisonnables pour l’entreprise et par conséquent, pour son action.

(ii) Dans le cas d’une action cotée, le prix correspond lui, tout simplement au cours de l’action.

L’analyse fondamentale est construite sur l’hypothèse de base suivante : au fil du temps, du fait de la volatilité qui caractérise les marchés financiers, le cours de bourse subit des fluctuations. Il peut ainsi différer sensiblement de la valeur intrinsèque réelle d’une entreprise, créant ainsi une opportunité d’achat ou de vente pour les intervenants.

Cette analyse valeur Vs. prix, est relativement simple à suivre sur le marché des actions cotées… Pour bien saisir ce concept, nous allons reprendre l’excellente analogie de Benjamin Graham avec « Monsieur le Marché ». D’après Benjamin Graham, il existe « un type très obligeant, appelé Monsieur le Marché. Il vous dit tous les jours ce que vaut, à son avis, votre participation. Qui plus est, il se propose de vous acheter tout ou une partie de cette participation à ce prix (NDLR : de manière quasi instantanée de nos jours) … Plus ce gars sera maniaco-dépressif et meilleures seront les opportunités pour l’investisseur. »

L’hypothèse de base sur laquelle est construite cette analogie de Graham est que le marché n’est pas systématiquement efficient. Il peut y avoir sur certaines périodes plus ou moins longues, une différence entre valeur réelle et prix. L’idée de base de l’analyse fondamentale, est donc de définir votre fourchette de valeur raisonnable pour une entreprise, puis de suivre les propositions de « Monsieur le Marché » afin d’identifier les moments où il sera excessivement déprimé (opportunité d’achat) et les moments où il sera excessivement euphorique (opportunité de cession).

Le facteur clé de succès réside par conséquent, dans la pertinence de l’analyse fondamentale que vous effectuerez pour une entreprise. Voici quelques bases dont vous aurez besoin.

II - QUELLES SONT LES ETAPES DE L’ANALYSE FONDAMENTALE ?

1. Analyser l’environnement économique global

Une analyse fondamentale en bourse devrait toujours débuter par une étude de l’environnement économique global. Cette étude permet d’identifier la « période économique » dans laquelle nous nous trouvons. Elle permet aussi d’anticiper les prochaines évolutions macroéconomiques et surtout, elle donne une orientation sur les secteurs les plus à risques de la période et ceux qui (macro économiquement) semblent présenter le plus d’opportunités.

Le niveau des taux d’intérêts sans risque et leurs perspectives sont également à étudier avec le plus grand soin. La valorisation d’une société dépend grandement du niveau de ces taux. C’est un paramètre extrêmement important qui a une incidence directe à la fois sur la valeur intrinsèque et sur le prix (cours de bourse) car les acteurs du marché boursier y sont très sensibles. Le principal facteur qui peut faire évoluer les taux d’intérêts à la hausse est l’inflation lorsque celle-ci est structurelle.

Exemple de raisonnement : dans le cas de la crise sanitaire du COVID-19, la consommation en matière de voyages, tourisme, etc. est quasiment à l’arrêt. Les secteurs de l’évènementiel, du tourisme et du transport aérien présentent donc un risque accru. Même si poursuivre les étapes de l’analyse fondamentale sur certaines entreprises de ces secteurs, peut nous permettre de découvrir des pépites largement sous-valorisées, la performance passée en matière de croissance des ventes ou de la rentabilité perd de sa pertinence, car les réalités d’hier sont ébranlées par une nouvelle donne plus globale.

2. ETUDIER LE CONTEXTE SECTORIEL ET CONCURRENTIELS

Après avoir analysé la situation économique globale, la seconde étape de l’analyse fondamentale est liée aux caractéristiques sectorielles et concurrentielles de l’entreprise que vous ciblez.

Pour réussir son analyse fondamentale, il faut d’abord établir un état des lieux du marché dans lequel évolue la société analysée. Bien comprendre le marché dans laquelle elle intervient est crucial.

Exemple de questions à se poser : Comment se structure l’offre ? Quel est le potentiel de croissance du marché sur lequel intervient l’entreprise ? Quels sont les caractéristiques des clients de ces entreprises ? Quels sont les canaux de distribution ? Quelle est la répartition géographique ? Quel est le niveau de dépendance et le degré de concentration des fournisseurs ?

Ensuite, il faudra se questionner sur les caractéristiques concurrentielles entre les différents acteurs présents et les potentiels nouveaux entrants.

Exemple de questions à se poser : Quelles sont les parts de marché des différents intervenants ? Quel est le niveau d’évolution technologique des différents acteurs ? Quelles sont les barrières à l’entrée ? La société dispose-t-elle d’un avantage concurrentiel durable et défendable ?

Tous ces éléments sont importants à analyser pour in fine, être capable d’estimer la valeur de l’entreprise. Et c’est là l’objectif final de l’analyse fondamentale en bourse.

3. Analyser l’activité et la performance opérationnelle de l’entreprise ciblée

Les adeptes de l’analyse fondamentale en bourse adoptent souvent une logique d’entonnoir. Après s’être interrogé sur l’économie dans globalité, puis sur le marché de l’entreprise concernée et sur les aspects concurrentiels, ils s’intéressent aux aspects intrinsèques de l’entreprise.

Pour mesurer la performance opérationnelle d’une entreprise il faut s’intéresser à l’évolution dans le temps de plusieurs indicateurs. On peut citer notamment : le chiffre d’affaires (revenus) / la marge opérationnelle / l’EBE (excédent brut d’exploitation ou EBITDA en anglais) / le résultat d’exploitation (ou EBIT en anglais) / le résultat net / le bénéfice net par action / les free cash-flow générés (flux de trésorerie réels dépollués de certains éléments comptables comme les amortissements et les provisions) / etc.

Pour réussir son analyse fondamentale, il faut s’intéresser à l’évolution de tous ces éléments, mais également, les comparer par rapport à l’évolution de celles des concurrents.

Le conseil MasterBourse : lorsque vous réaliserez une analyse financière sur la performance opérationnelle d’une entreprise, il faut que vous cherchiez à valider deux mots clés essentiels pour s’assurer de la qualité d’une entreprise : Récurrence & Croissance.

4. Examiner la structure bilancielle et sa solidité

L’analyse fondamentale est une analyse globale. Chaque étape est importante. L’objectif de celle-ci est de s’assurer de la solidité bilancielle de l’entreprise ciblée, autrement dit : sa solvabilité.

La précédente étape s’intéressait au compte de résultat d’une entreprise. Celle-ci concerne son bilan et plus particulièrement son niveau de passif par rapport à ses capitaux propres.

Le niveau d’endettement et la situation de trésorerie sont des éléments déterminants de l’analyse fondamentale. Les analyser permet de mesurer le risque lié à la solvabilité de l’entreprise. Il permet également de jauger la marge de manœuvre dont dispose la société en termes de ressources financières pour parvenir à réaliser de la croissance externe (par acquisition s’autres sociétés), ou pour investir dans ses propres moyens de production et croitre de manière organique.

Une entreprise trop endettée ne pourra plus faire appel à l’emprunt pour financer sa croissance. Et une entreprise assise sur un trésor de liquidités ne profite sans doute pas assez des capitaux qu’elle génère pour croître au rythme qui devrait être le sien. La meilleure configuration est sans doute au milieu de ces deux extrêmes.

Exemples d’indicateurs : l’analyse du ratio d’endettement net, aussi appelé « gearing », est pour nous un excellent point de départ. Nous avions publié un article qui pourrait vous aider à mieux appréhender ce genre de problématique liée à l’endettement. Le voici : Gearing.

5. Evaluer la gouvernance de l’entreprise

Une analyse fondamentale en bourse sans analyse de la gouvernance aura un sérieux handicap. Pour les investisseurs particuliers que nous sommes, cette partie de l’analyse revêt une importance particulière…

Evaluer la gouvernance d’une entreprise peut paraître subjectif et abstrait. Il est vrai que l’exercice est difficile, les compétences sont en effet difficilement mesurables. Il s’agit pourtant d’une étape cruciale de l’analyse fondamentale.

Pour évaluer la qualité de la performance d’un dirigeant (du management de la société de manière plus générale), il faut se baser sur les trois grands axes suivants : i) la relation avec les investisseurs, ii) la gestion opérationnelle de l’entreprise et iii) l’allocation du capital.

Pour vous aider à réaliser une analyse pertinente de la gouvernance d’entreprise, nous vous conseillons de vous pencher sur l’article Masterbourse suivant : Gouvernance d’entreprise.

6. Etudier les perspectives de l'entreprise

En fonction de la nature de son marché, de sa position concurrentielle, de ses performances opérationnelles, de sa structure bilancielle, quelles seront les perspectives futures de la société ciblée ?

Cette partie de l’analyse fondamentale découle directement de la qualité des précédentes. Il s’agit de l’une des plus importantes car un investisseur acquiert les actions d’une entreprise pour les performances futures qu’elle devrait générer et non pas pour ses performances passées.

Une entreprise bien gérée, disposant d’un avantage concurrentiel solide et durable dont une partie significative des revenus sont récurrents et qui n’ont jamais cessé de croitre par le passé a très peu de chances de les voir baisser à l’avenir (sauf bouleversement structurel).

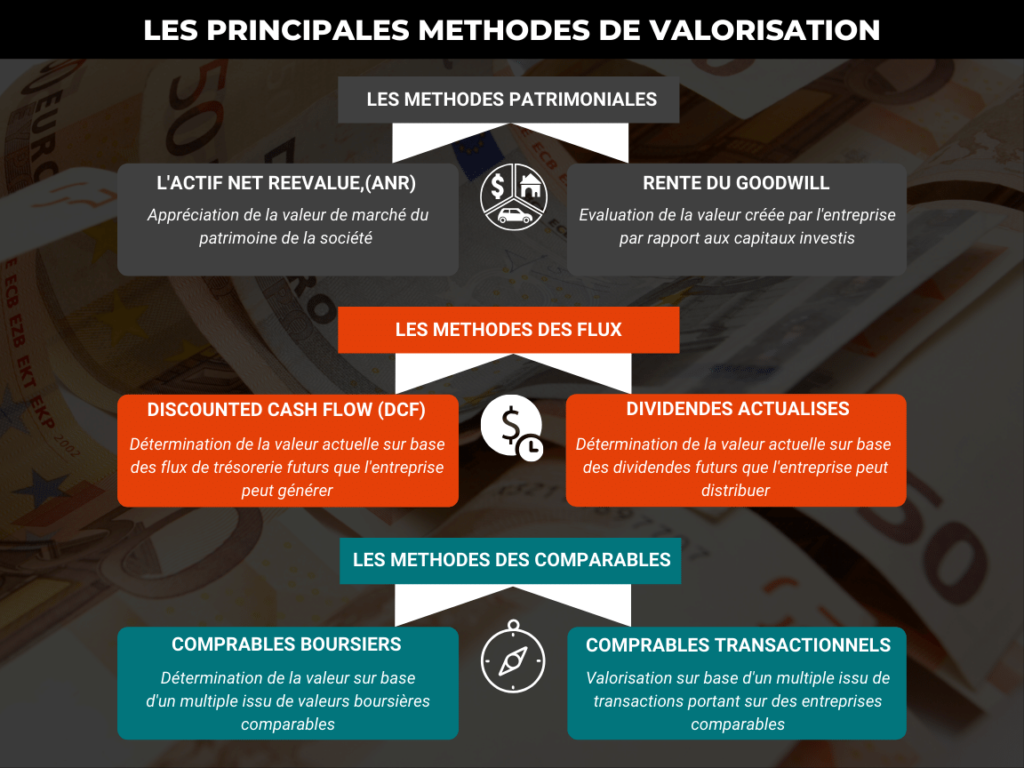

7. Les méthodes de valorisation

Il existe une multitude de méthodes de valorisation. Afin que votre résultat soit le plus pertinent possible, il est recommandé d’en utiliser plusieurs, puis d’identifier la fourchette commune issue de de toutes ces méthodes.

Les méthodes de valorisation ont généralement une vision tournée sur 3 aspects.

(i) Certaines d’entre elles étudient le patrimoine de l’entreprise. Celles-ci vont s’intéresser aux actifs que détient l’entreprise ciblée (ses immobilisations particulièrement) et au passif qu’elle est censée rembourser. Dans cette logique patrimoniale, la valorisation découle de la somme des valeurs « réelles » des actifs moins celle des passifs.

(ii) D’autres méthodes de valorisations sont construites sur une logique de flux futurs. Ce sont ces méthodes qui sont le plus communément utilisées par la sphère financière. Elles se basent sur un principe financier fort simple : la valeur d’un actif est égale aux flux futurs qu’il est susceptible de générer. Dans ce type de méthodes, celle qui est la plus couramment utilisée est la méthode des Discouted Cash Flows (DCF).

(ii) La troisième et dernière catégorie de méthodes de valorisation se base sur une logique comparative. Son principe est simple : on valorise une entreprise en fonction de la valorisation par le marché d’autres acteurs que l’on considère comme étant comparables. Exemple : Si un concurrent allemand, dont les caractéristiques sont sensiblement similaires à l’entreprise que l’on analyse, a une capitalisation boursière équivalente à 10 fois sont EBIT, la valeur intrinsèque de l’entreprise que l’on analyse devrait être de 10 fois son EBIT. C’est pour cette raison que l’on parle de « multiples » dans ce type de méthodologie comparative.

Les méthodes de valorisation sont un très vaste sujet et sont assez techniques. Il ne serait pas pertinent de les détailler davantage dans un article. Un travail de fond est nécessaire pour : i) développer les prérequis nécessaires à ces exercices de valorisation et ii) apprendre à maitriser ces différentes méthodologies.

III - Que retenir de cet article ?

L’analyse fondamentale en bourse est une discipline financière axée sur l’entreprise (son marché, ses concurrents, ses performances, sa santé financière, ses perspectives, etc.). Elle est à notre avis indispensable avant tout projet d’achat d’actions.

Vous pouvez vous baser uniquement sur elle, si vous vous considérez comme étant un investisseur réellement de long terme.

Elle peut s’avérer être par ailleurs, extrêmement utile pour compléter l’approche technique pour les investisseurs moyen terme avec une approche plus dynamique.

Elle est relativement simple à mettre en œuvre, une fois les techniques de valorisation maitrisées. Gardez cependant en tête que la valeur, tout comme le prix, évolue dans le temps en fonction des changements endogènes et exogènes à l’entreprise. L’exercice doit donc être mis à jour de manière fréquente.

Si toutes ces analyses vous paraissent être trop complexes et chronophages, Masterbourse vous propose une solution adaptée. Nous machons le plus gros du travail pour vous aider dans ce domaine en publiant des fiches d’analyses synthétiques et ludiques. Cerise sur le gâteau : elles sont (et resteront) accessibles gratuitement !

Cet article vous a plu ?

Inscrivez vous à notre newsletter pédagogique

+

0

investisseurs déjà inscrits

Connaissez-vous notre box ?

Vous souhaitez accélérer votre apprentissage en ayant une solution rapide qui présente des résumés des meilleurs ouvrages parmi cette liste? Venez découvrir notre box. Une solution intelligente et économique pour progresser rapidement grâce aux écrits des meilleurs investisseurs de tous les temps. La box offre 12 résumés des meilleurs ouvrages en PDF et toute une série de bonus qui vous aideront à apprendre à investir en bourse

Bonjour l’équipe, merci pour cet article. Auriez vous des ressources (sites, livres…) à proposer pour approfondir le sujet ? Merci encore pour votre travail clair et ô combien intéressant.

Bonjour Guillaume,

Merci pour votre message. Nous vous conseillons les classiques indémodables à savoir :

Actions ordinaires et profits extraordinaires (Fisher) : https://amzn.to/2yfmkAO

Security analysis (Benjamin Graham) : https://amzn.to/3bN16YL

Pour aller plus loin et bien comprendre la valorisation, voici une idée :

https://amzn.to/2AFG2GJ

Au plaisir !

HELLO, je viens de relire cet article et c’est beaucoup plus clair pour moi suite à la lecture des premiers livres de votre box. La fameuse notion de « valeur intrinsèque » de Graham si je ne me trompe pas. Et ca permet d’être beaucoup plus zen lors de marchés volatils ….

Merci Masterbourse pour cet excellent article. Tres instructif!!!! Recurrence et croissance! 🙂

Ca fait un moment que je me suis perdu dans les méandres du trading alors que je me considère comme étant investisseur LT à la base… Votre article m’a apporté un véritable nouveau souffle sur les bienfaits de l’AF! Merci!

Merci Mehdi ! Ravis de vous avoir aidé.

Bonne journée

Merci pour cet article très éclairant!

Merci pour cet article ! On y apprend bcp de choses! Très instructif… 👍

Merci Cassandra pour ce retour.

Excellente journée !

Merci infiniment pour l’article instructif, beaucoup de choses sont dites mais c’est de la théorie pour un monde transparent de la morale vertueuse mais dans la réalité pratique empoisonné …

Ce que Neil exige, c’est un vœu pieux, mais le monde est pris massivement !

Merci pour cet article avec une très bonne compréhension https://masterbourse.fr/articles/analyse-fondamentale-bourse/#comment-215

Merci beaucoup pour cet bel article, très pertinent et utile.

Merci infiniment pour l’article instructif, beaucoup de choses sont dites mais c’est de la théorie pour un monde transparent de la morale vertueuse mais dans la réalité pratique empoisonné …

Ce que Neil exige, c’est un vœu pieux, mais le monde est pris massivement !